Débito com a União de pequeno valor pode ser liquidado através da transação tributária com redução de até 50%.

O contribuinte que aderir a transação tributária no contencioso administrativo de pequeno valor poderá obter redução de até 50% do valor dos débitos, os quais poderão ser pagos em até 60 meses.

O Sistema Tributário Brasileiro é tão complexo que o legislador conseguiu complicar até o Simples Nacional, em vigor desde 1º de julho de 2007.

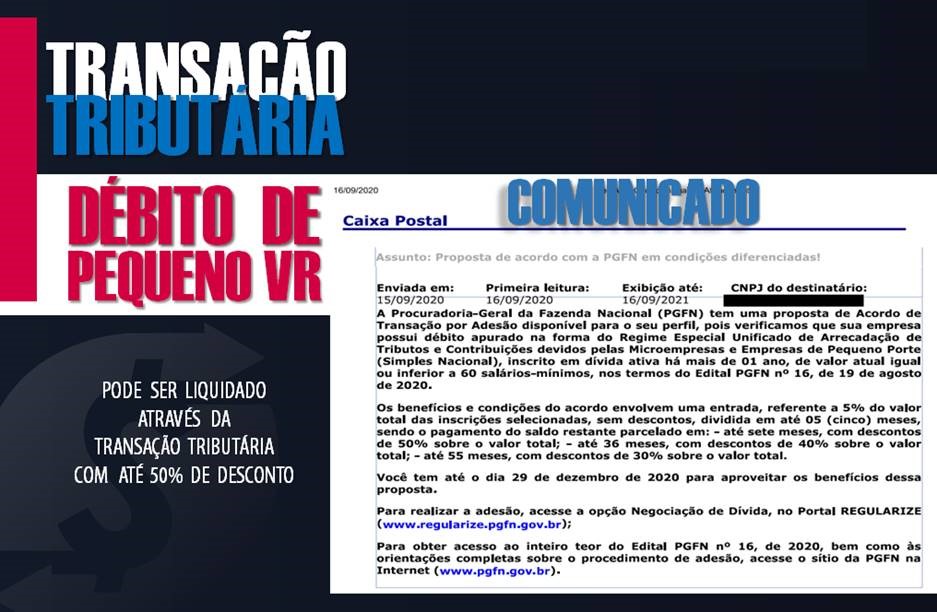

Comunicado da Receita Federal

O Comunicado da Receita Federal com Proposta de acordo foi disponibilizado na Caixa Postal do Contribuinte a partir desta quarta-feira, 16 de setembro, confira:

Confira nota da Receita Federal:

Receita Federal disponibiliza no e-CAC requerimento de adesão à transação tributária no contencioso administrativo de pequeno valor

O contribuinte que aderir à transação tributária no contencioso administrativo de pequeno valor poderá obter redução de até 50% do valor dos débitos, os quais poderão ser pagos em até 60 meses.

A Receita Federal informa que já está disponível no e-CAC aplicativo que permite adesão à transação tributária por adesão no contencioso administrativo de pequeno valor, ao qual o contribuinte poderá ter acesso por meio do serviço ‘Pagamentos e Parcelamentos’.

Clique aqui para acessar o passo a passo.

O Edital de Transação por Adesão nº 1, de 2020, é destinado a pessoas naturais, microempresas e empresas de pequeno porte que tenham débitos sob sua responsabilidade no contencioso administrativo tributário no valor de até 60 salários mínimos por lançamento fiscal ou processo administrativo individualmente considerado.

Mais informações podem ser obtidas mediante consulta ao edital.

Mas o que é transação tributária?

A Transação é modalidade de extinção do crédito tributário prevista no inciso III do art. 156 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966).

A transação por adesão no contencioso tributário de pequeno valor foi instituída pela Lei nº 13.988, de 14 de abril de 2020, e regulamentada pela Portaria ME nº 247, de 16 de junho de 2020, e pelo Edital de Transação por Adesão nº 1, de 2020.

O que é transação por adesão no contencioso tributário de pequeno valor?

A Lei nº 13.988, de 2020, prevê, dentre as modalidades de transação, a transação por adesão no contencioso tributário de pequeno valor, assim considerado aquele cujo lançamento fiscal em discussão, compreendido principal e multa, não supere, por processo administrativo, 60 (sessenta) salários mínimos.

Quem pode aderir à transação por adesão no contencioso tributário de pequeno valor?

Podem aderir à transação instituída pela Lei nº 13.988, de 2020, a pessoa natural, a microempresa e a empresa de pequeno porte cuja receita bruta esteja nos limites fixados nos incisos I e II do caput do art. 3º da Lei Complementar nº 123, de 14 de dezembro de 2006, não aplicados os demais critérios para opção pelo regime especial por ela estabelecido.

Quais débitos podem ser incluídos na transação por adesão no contencioso tributário de pequeno valor?

De acordo com o Edital de Transação por Adesão nº 1, de 2020, podem ser incluídos na transação:

- a) débitos de pequeno valor em contencioso administrativo tributário, assim considerados débitos que não superem, por lançamento fiscal em discussão ou por processo administrativo individualmente considerado, o valor correspondente a 60 (sessenta) salários mínimos na data da adesão, incluídos principal e multa de ofício, relativos a tributos administrados pela Secretaria Especial da Receita Federal do Brasil (RFB), inclusive as contribuições sociais a que se referem as alíneas “a”, “b” e “c” do parágrafo único do art. 11 da Lei nº 8.212, de 24 de julho de 1991, as contribuições instituídas a título de substituição, e as contribuições devidas por lei a terceiros, assim considerados outras entidades e fundos e;

- b) débitos cujo vencimento da multa de ofício tenha ocorrido até 31 de dezembro de 2019.

Qual o prazo para aderir à transação?

A adesão à transação de que trata o Edital poderá ser formalizada a partir do dia 16 de setembro de 2020 até as 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), hora de Brasília, do dia 29 de dezembro de 2020.

Confira aqui a relação completa de Perguntas Perguntas e respostas sobre transação tributária no contencioso administrativo de pequeno valor disponibilizada pela Receita Federal.

Para esclarecer esta e outras questões de cunho fiscal, conte sempre com nossa equipe tributária, o parceiro certo para o seu negócio.

Normas / Dispositivos legais:

Lei Complementar nº 174/2020

Lei nº 13.988/2020

Portaria PGFN 9.917/2020

Portaria PGFN 9.924/2020

Portaria PGFN 7.821/2020

Fonte: SIGA O FISCO

Gabriel Cavalcante

Coord. Depto Fiscal