São Paulo, 15 dezembro de 2020

Governo paulista aumenta alíquotas de ICMS a partir de 2021 de diversos produtos

O aumento da carga tributária aprovada pelo governo paulista foi tão agressivo que nem os hortifrutigranjeiros ficaram livres do imposto.

Entenda o caso:

Com o advento da Lei nº 17.293/2020, originária do PL nº 529/2020 o governo paulista passou a considerar benefício fiscal alíquota de ICMS em patamar inferior a 18%.

Diante da autorização dada pelo art. 22 da Lei nº 17.293/2020, o governo paulista regulamentou o aumento da carga tributária do ICMS para os próximos 24 meses, com a publicação dos Decretos nºs 65.253, 65.254 e 65.255/2020.

Medida vai afetar diversos setores da economia e consumidores já temem repasses nos preços!

Novidades trazidas pelos Decretos nºs 65.253, 65.254 e 65.255/2020:

Decreto nº 65.253/2020 criou a figura do complemento do ICMS para as alíquotas de 7% e 12%;

Já o Decreto nº 65.254/2020 criou a figura da isenção parcial do ICMS e reduziu diversos benefícios fiscais;

E o Decreto nº 65.255/2020 reduziu diversos benefícios fiscais relacionados à isenção, redução de base de cálculo, crédito outorgado e regime especial.

Confira:

O aumento do ICMS em alguns segmentos representa 440% (máquinas agrícolas usadas –Art. 11 do Anexo II do RICMS/00).

Para se ter uma noção da importância deste Pacote de Ajuste Fiscal do Estado de São Paulo, várias operações que hoje são isentas de ICMS, terão de pagar o imposto a partir de 2021 (hortifrutigranjeiros – art. 36 do Anexo I do RICMS/00).

Se não bastasse o aumento da carga tributária, o contribuinte deve ficar atento ao início de aplicação das novas regras. Algumas regras serão aplicadas a partir de 1º de janeiro e outras serão dia 15 de janeiro de 2021.

O assunto é tão polêmico, que a Consultoria Tributária do Estado de São Paulo já publicou diversas Respostas às Consultas Tributárias para esclarecer o tema.

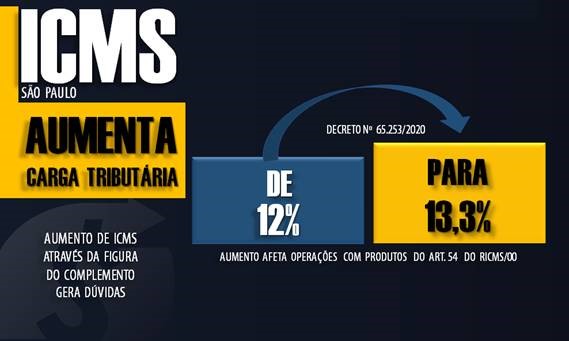

Aumento de carga tributária com a criação com complemento de 1,3% para alíquota de 12% x Resposta à Consulta Tributária 22695/2020

Através da Resposta à Consulta Tributária 22695/2020 (15/12), a consultoria esclareceu a criação do complemento de 1,3% de ICMS para a alíquota de 12%.

De acordo com Consultoria Tributária de São Paulo, com a inclusão do § 7º no artigo 54 do RICMS/2000 implicou carga tributária de 13,3% (treze inteiros e três décimos por cento) nas operações ou prestações internas com os produtos e serviços, ainda que tiverem iniciado no exterior, elencados nos incisos do artigo 54, exceto o previsto no inciso I, com efeitos a partir de 15 de janeiro de 2021, por um prazo de 24 (vinte quatro) meses, a contar dessa data (artigo 2º, II, alínea ‘d’ e artigo 3º, parágrafo único, do Decreto nº 65.253/2020).

Confira alguns produtos afetados pelo aumento de ICMS de 12% para 13,3%:

– ave, coelho ou gado bovino, suíno, caprino ou ovino em pé e produto comestível resultante do seu abate, em estado natural, resfriado ou congelado (inciso II);

– farinha de trigo, bem como mistura pré-preparada de farinha de trigo classificada no código 1901.20.9900 da Nomenclatura Brasileira de Mercadorias

– Sistema Harmonizado – NBM/SH vigente em 31 de dezembro de 1996, e massas alimentícias não cozidas, nem recheadas ou preparadas de outro modo (inciso III);

– pão não abrangido pelo inciso I do artigo 53 e desde que classificado nas subposições 1905.10, 1905.20 ou 1905.90 e pão torrado, torradas ou produtos semelhantes da subposição 1905.40, todas da Nomenclatura Brasileira de Mercadorias – Sistema Harmonizado – NBM/SH (inciso XVI); e

– dentifrício, classificado no código 3306.10.00, escovas de dentes e para dentadura, exceto elétricas, classificadas no código 9603.21.00, todos da Nomenclatura Brasileira de Mercadorias – Sistema Harmonizado – NBM/SH (inciso XVIII);

– implementos e tratores agrícolas, máquinas, aparelhos e equipamentos industriais e produtos da indústria de processamento eletrônico de dados, neste último caso desde que não abrangidos pelo inciso III do artigo 53, observadas a relação dos produtos alcançados e a disciplina de controle estabelecidas pelo Poder Executivo;

XIX – medicamentos genéricos, conforme definido por lei federal (Lei 6.374/89, art. 34, § 1º, item 24, acrescentado pela Lei 16.005, de 24-11-2015).

A nova carga tributária para os produtos relacionados no art. 54 do Regulamento do ICMS vale inclusive para as importações.

Complemento de ICMS x Informação da alíquota no documento fiscal

Com criação do complemento de ICMS de 1,3% para a alíquota de 12% (produtos relacionados no Art. 54 do RICMS/00), qual percentual será informado no documento fiscal?

Neste caso, em razão da carga tributária do ICMS ter sido elevada de 12% para 13,3%, o documento fiscal será preenchido com alíquota de 13,3% (Posicionamento do Portal Siga o Fisco, pois muitos ainda estão aguardando orientação da SEFAZ-SP).

O aumento da carga tributária do ICMS foi tão expressivo no Estado de São Paulo que a Fiesp ingressou na justiça para derrubar medida.

Para esclarecer esta e outras questões de cunho fiscal, conte sempre com nossa equipe tributaria, o parceiro certo para o seu negócio.

Fonte: SIGA o Fisco

Gabriel Cavalcante

Coord. Depto Fiscal