São Paulo, 21 dezembro de 2020

O governo paulista suspende pelo prazo de 24 meses a isenção total de várias operações e começa cobrar o imposto com a criação da figura da isenção parcial

Medida foi regulamentada pelo Decreto nº 65.254/2020 e produzirá efeito pelo prazo de 24 meses a contar de janeiro de 2021.

Surgimento da isenção parcial do ICMS em SP

A novidade da figura da isenção parcial do ICMS faz parte do Pacote de Ajuste Fiscal do Estado de São Paulo (Lei nº 17.293/2020).

Com a isenção parcial do ICMS criada pelo Decreto nº 65.254/2020, o governo paulista cobrará por dois anos o imposto de diversas operações atualmente beneficiadas pela desoneração.

Mas atenção: a isenção total não saiu do cenário tributário paulista. Várias operações não foram convocadas a pagar imposto com a criação da isenção parcial do ICMS.

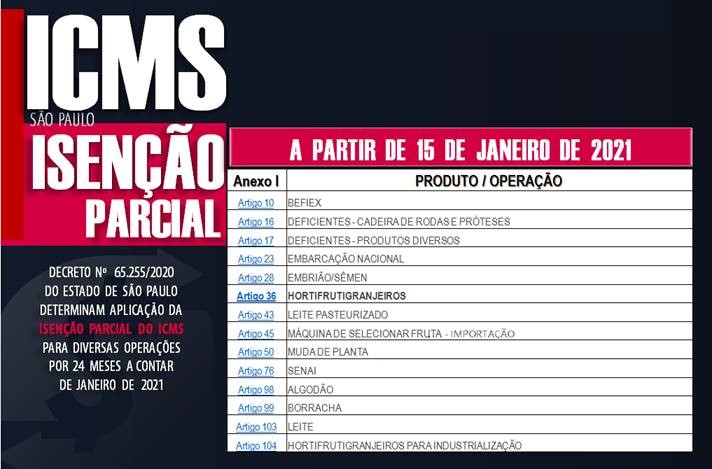

Para saber quais operações estão sujeitas à isenção, confira o Anexo I do regulamento do ICMS de São Paulo.

Relação de operações sujeitas a Isenção parcial do ICMS

Com a criação da figura da isenção parcial do ICMS, confira as operações que terão de pagar ICMS a partir de 2021:

Data de início da nova regra

Agora que você já sabe quais são as operações que serão impactadas pela isenção parcial do imposto em São Paulo, fique atento à data de início da nova regra:

Decreto nº 65.254/2020 – a partir de 1º de janeiro de 2021

Decreto nº 65.255/2020 – a partir de 15 de janeiro de 2021

Contribuinte do Simples Nacional

O contribuinte paulista optante pelo Simples Nacional (Lei nº 123/2006) será afetado pela criação da isenção parcial do ICMS.

A partir de 2021 os contribuintes paulistas que realizarem operações sujeitas à isenção parcial do ICMS, terão de calcular o imposto no DAS – Documento de Arrecadação do Simples Nacional sobre a parcela não desonerada.

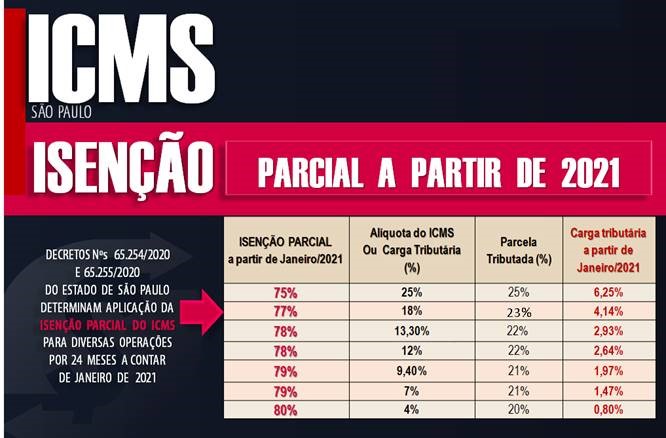

Isenção parcial x alíquota do ICMS

O percentual de isenção parcial do ICMS depende da alíquota do imposto.

De acordo com parágrafo único do art. 8º do RICMS/00, a isenção parcial do ICMS varia de 75% a 80%, confira:

Isenção parcial x legalidade

Questionada sobre a legalidade da isenção parcial do ICMS, a Consultoria Tributária do Estado de São Paulo esclareceu através da Resposta à Consulta Tributária 22768/2020, que a concessão de benefícios fiscais através de Convênios ICMS é apenas autorizativa (Convênio ICMS 100/97) e isto significa que o Estado pode não aplicar.

Confira Ementa da RC 22768/2020:

Ementa ICMS – Isenção – Operações internas com insumos agropecuários – Decreto 65.254/2020 – Convênio ICMS 100/1997.

- Os convênios que tratam da concessão de benefícios fiscais são autorizativos.

- Após a autorização através de um convênio, deverão ser observadas as disposições contidas nos artigos 22 e 23 da Lei 17.293/2020 para a concessão do benefício no Estado de São Paulo.

- A partir de 1º de janeiro de 2021, deve ser seguida a nova redação dada pelo Decreto 65.254/2020 ao artigo 41 do Anexo I e ao artigo 8º, ambos do RICMS/2000, para fins de aplicação da isenção parcial nas saídas internas de insumos agropecuários.

Com a criação da isenção parcial do ICMS pelo Decreto nº 65.254/2020, a partir de 1º de janeiro de 2021, os contribuintes paulistas terão de calcular o imposto (atualmente isento) sobre as operações internas com insumos agropecuários (art. 41 do Anexo I do RICMS/OO) a partir de 1º de janeiro de 2021.

Na prática, com a criação da isenção parcial do imposto, o governo paulista convocou diversos contribuintes que hoje são beneficiados pela desoneração a pagar ICMS a partir de 2021.

Para esclarecer esta e outras questões de cunho fiscal, conte sempre com nossa equipe tributaria, o parceiro certo para o seu negócio.

Fundamentação legal:

Decreto nº 65.254/2020

Decreto nº 65.255/2020

Decreto nº 65.253/2020

Lei nº 17.293/2020

Lei nº 6.374/2020

Art. 52 ao 55 do RICMS/00

Art. 41 do Anexo I do RICMS/00

Art. 8º do RICMS/00

RC 22768/2020

Fonte: SIGA o Fisco

Gabriel Cavalcante

Coord. Depto Fiscal