ICMS-ST: SP regulamenta o Regime Optativo de Tributação da Substituição Tributária (ROT-ST)

Complemento ao Boletim Informativo Roca de 09/02/2021 – https://rocacontabil.com.br/icms-st-sp-passa-cobrar-complemento-de-imposto-do-comercio/

Mais um passo foi dado na criação de um importante mecanismo tributário que está causando grandes preocupações ao contribuinte paulista. Trata-se da regulamentação do Regime Optativo de Tributação (ROT), por meio do qual o contribuinte poderá solicitar a dispensa de obrigatoriedade do recolhimento do complemento de ICMS-ST.

Medida faz parte do Pacote de Ajuste Fiscal, confira:

Como se sabe, o complemento do ICMS-ST deve ser observado pelos contribuintes varejistas quando o valor praticado em sua venda seja superior ao valor que serviu de base de cálculo da substituição tributária.

Tal procedimento, além de complexo, pode gerar um grande desembolso de caixa por esses contribuintes, impactando tanto na gestão tributária, mas também no fluxo de caixa.

Neste cenário surgiu então a figura do Regime Optativo de Tributação da Substituição Tributária (ROT-ST), cuja criação deu-se por meio do Convênio ICMS 67/2019, sendo que a adesão Paulista ao referido Convênio ocorreu em agosto de 2020 por meio do Convênio 62/2020.

No Estado de São Paulo, o ROT foi instituído em outubro de 2020 por meio da Lei n.º 17.293 com a criação do parágrafo único no Artigo 66-H da Lei 6.374/1989, pelo qual “autoriza o Estado a instituir regime optativo de tributação da substituição tributária, para segmentos varejistas, com dispensa de pagamento do valor correspondente à complementação do imposto retido antecipadamente, nas hipóteses em que o preço praticado na operação a consumidor final for superior à base de cálculo utilizada para o cálculo do débito de responsabilidade por substituição tributária, compensando-se com a restituição do imposto assegurada ao contribuinte.”

Apesar de positivada no ordenamento jurídico paulista, o ROT-ST ainda dependia de regulamentação do poder executivo, o que ocorreu no último dia 25 de março de 2021 por meio do Decreto 65.593, sendo que suas principais características são:

- A adesão ao Regime Optativo de Tributação da Substituição Tributária (ROT-ST) poderá ocorrer apenas aos contribuintes varejistas;

- A opção pelo ROT-ST dispensa o contribuinte ao pagamento do valor relativo ao complemento do imposto retido, na hipótese prevista apenas no inciso I do Artigo 265 do RICMS/SP, quando o valor da operação ou prestação final com a mercadoria ou serviço for maior que a base de cálculo utilizada para a retenção;

- A dispensa do pagamento do complemento fica condicionado à renúncia ao direito de ressarcimento do imposto no caso em que a base do valor do imposto retido for maior que a base de venda ao consumidor ou usuário final.

Importante fazermos duas observações em relação às regras do ROT-ST. Em primeiro lugar, entendermos que o complemento pode ocorrer quando:

- O valor da operação ou prestação final com a mercadoria ou serviço for maior que a base de cálculo da retenção;

- Da superveniente majoração da carga tributária incidente sobre a operação ou prestação final com a mercadoria ou serviço.

Neste caso o ROT apenas valerá para a primeira situação, ou seja, quando o valor da operação final for superior ao valor que serviu de base de cálculo da substituição tributária, sendo que quando ocorrer uma eventual majoração da carga tributária (aumento de alíquota, por exemplo), o complemento continua devido.

Outro aspecto importante a se observar é que com a opção pelo regime, o contribuinte abre mão de eventual valor de ICMS a ressarcir a título de substituição tributária, procedimento que atualmente ocorre concomitantemente com o complemento, no âmbito da portaria CAT 42/2018.

Embora regulamentado, o Regime Optativo de Tributação da Substituição Tributária (ROT ST) ainda depende de disciplina quanto aos procedimentos e forma de opção pelo regime, o que deve ocorrer em breve por meio da edição de legislação complementar, por exemplo, uma Portaria CAT.

Regime optativo da Substituição tributária

O Governo de São Paulo publicou, em 15/01/2021, o Decreto nº 65.471/21, que expressamente previu a obrigatoriedade de complemento do ICMS recolhido na modalidade de substituição tributária (ICMS-ST), nos casos em que o valor da operação final com a mercadoria ou serviço for superior àquele considerado inicialmente para recolhimento desse imposto.

Depois de outros Estados terem regulamentado o ROT, como por exemplo os Estados do Paraná e do Rio Grande do Sul, o Estado de São Paulo resolveu seguir o mesmo caminho e publicou o Decreto 65.593/2021, introduz alteração no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal.

O Regime Optativo de Tributação da Substituição Tributária – ROT ST, de acordo com o Ofício de Justificativa do Decreto, essa previsão deve ser expressa pois a redação anterior da norma, que já determinava o recolhimento complementar (art. 265, I, do Regulamento do ICMS de São Paulo), apenas abarcava as hipóteses relacionadas àquelas mercadorias cujo preço final fosse autorizado ou fixado por autoridade competente (como, por exemplo, medicamentos).

A norma está em linha com a Lei nº 17.293/20 (publicada em outubro de 2020), que inseriu o art. 66-H na Lei Paulista do ICMS, para prever a obrigatoriedade do complemento do ICMS-ST em relação às saídas destinadas a consumidor final deste Estado de mercadorias que tenham sido submetidas ao regime de substituição tributária.

O Complemento do ICMS-ST inserido pela Lei nº 17.293/2020 foi regulamentada pelo Decreto nº 65.471/2021 que deu uma nova redação ao artigo 265 do RICMS-SP no qual prevê a obrigatoriedade do pagamento-complementar para todas fixação de base de cálculo, observando a disciplina estabelecida na Portaria CAT nº 42/18.

De acordo com a nova redação do art. 265 do RICMS/00, o contribuinte substituído terá de calcular e recolher o complemento do imposto retido por substituição tributária para todas as formas de fixação da base de cálculo.

Anteriormente, esse complemento somente era cobrado quando o ICMS-ST era definido por pauta fiscal. O mesmo raciocínio se aplica ao ressarcimento do imposto, na hipótese de a base de cálculo da substituição tributária ser superior ao preço praticado na operação destinada a consumidor final.

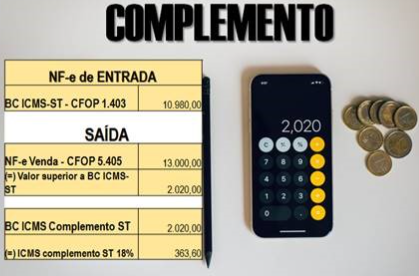

Cálculo do complemento

Para calcular o complemento de ICMS o contribuinte substituído deve levar em conta o valor que serviu de base de cálculo da substituição tributária.

Exemplo:

Se o valor da saída do seu estabelecimento for superior a base de cálculo do ICMS retido anteriormente por substituição, o contribuinte substituído deve recolher o complemento.

Contribuintes obrigados ao complemento – art. 265 do RICMS/00

O complemento do ICMS, de que trata o art. 265 do RICMS/00 atinge todos os contribuintes paulistas do ICMS. Assim, a regra atinge inclusive o contribuinte optante pelo Simples Nacional.

Arquivo digital – Portaria CAT 42/2018

O estabelecimento do contribuinte substituído que tiver recebido mercadoria com retenção do imposto, ou realizado o pagamento antecipado do imposto, para apurar o complemento do ICMS Retido por Substituição Tributária ou Antecipado, nas hipóteses do artigo 265 do RICMS, deverá adotar as regras da Portaria CAT 42/2018 (que ainda deve sofrer adaptação).

![]()

ROT-ST

Na prática com a opção ao ROT-ST, o governo paulista não cobra o complemento do ICMS-ST (art. 265 do RICMS/00) e o contribuinte e-commerce varejista abre mão do ressarcimento (art. 269 do RICMS/00).

Como fazer adesão ao ROT-ST

As regras ainda serão divulgadas pela Secretaria da Fazenda e Planejamento.

Figuras do regime da substituição tributária Substituído tributário (comércio atacadista e varejista), é aquele que recebe a mercadoria com o ICMS pago antecipadamente.

Substituto tributário (fabricante ou importador) Substituto tributário é responsável pelo recolhimento do ICMS devido nas operações subsequentes (fabricante e importador em SP).

São substitutos tributários no Estado de São Paulo o fabricante e o importador de mercadorias relacionadas na Portaria CAT 68/2019.

Complemento de ICMS-ST

De acordo com a nova redação do art. 265 do RICMS/00, o contribuinte substituído deve calcular e recolher o complemento do imposto retido por substituição tributária para todas as formas de fixação da base de cálculo.

Cálculo do complemento de ICMS-ST

Para calcular o complemento de ICMS o contribuinte substituído deve levar em conta o valor que serviu de base de cálculo da substituição tributária. Se o valor da saída do seu estabelecimento for superior a base de cálculo do ICMS retido anteriormente por substituição, o contribuinte substituído deve recolher o complemento.

ROT-ST aplica-se apenas ao comércio varejista

Atenção comércio varejista de mercadorias sujeitas ao ICMS-ST, fique atento ao cálculo do complemento do ICMS-ST e a opção ao ROT-ST! Evite o elemento surpresa, fique atento às novas publicações!

Confira aqui integra do Decreto n° 65.593/2021.

Fique atento à novas publicações!

Precisando de ajuda para entender melhor sobre Regime Optativo de Tributação da Substituição Tributária (Rot-St)?

Venha tomar um café conosco, nós da Roca Contábil teremos o imenso prazer em atende-lo e sanar todas as tuas dúvidas.

Para esclarecer esta e outras questões de cunho fiscal, conte sempre com nossa equipe tributaria, o parceiro certo para o seu negócio.

Obrigado pela compreensão.

Colocamo-nos à disposição para maiores detalhes.

Gabriel Cavalcante

Coord. Depto Fiscal