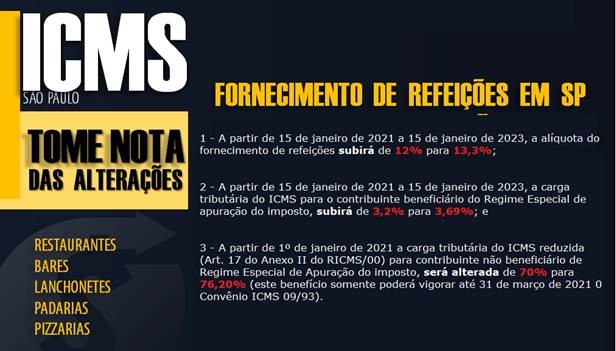

Atenção: Restaurantes, bares, lanchonetes, pizzarias, cafeteria e padaria, não optante pelo Simples Nacional, estabelecidos no Estado de São Paulo

O ICMS dos restaurantes, bares e lanchonetes no Estado de São Paulo pode aumentar até 66,25% em 2021

Entenda o caso:

O restaurante que não possui Regime Especial de apuração do ICMS sofrerá aumento de 26,63% no imposto a partir de 1º de janeiro de 2021 (Decreto nº 65.254/2020) no Estado de São Paulo.

O aumento do ICMS para o setor de restaurantes (varia entre 15,31% e 66,25%) é apenas uma das medidas do Pacote de Ajuste Fiscal aprovado pelo governo do Estado de São Paulo, já apelidado de Pacote de “maldades tributárias”!

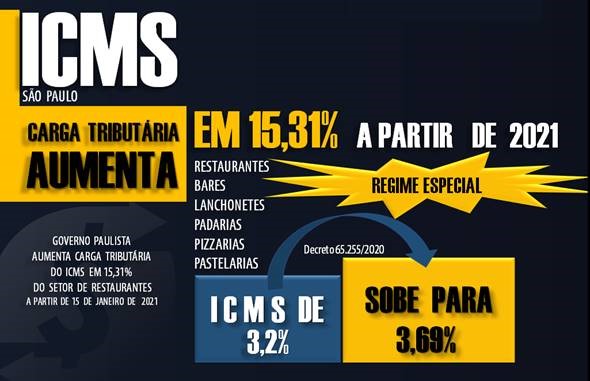

ICMS – Aumento de 15,31%

O aumento do ICMS em 15,31% foi autorizado pelo Decreto 65.255/2020 e vai atingir os contribuintes optantes pelo Regime Especial (instituído pelo Decreto nº 51.597/2007) no período de 15 de janeiro de 2021 até 15 de janeiro de 2023.

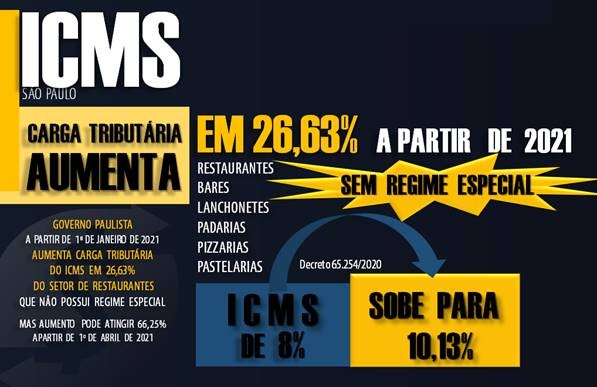

ICMS – Aumento de 26,63% e 66,25%

Já o aumento do ICMS em 26,63% determinado pelo Decreto nº 65.254/2020, vai atingir os contribuintes que não aderiram ao Regime Especial de apuração do imposto (Decreto nº 51.597/2007) e será aplicado no período de 1º de janeiro de 2021 a 31 de março de 2021.

E a partir de 1º de abril de 2021, se o CONFAZ não prorrogar o benefício fiscal autorizado pelo Convênio ICMS 09/93, o aumento do ICMS pode atingir 66,25%.

Restaurantes, bares, lanchonetes, pizzarias, cafeteria e padaria, não optante pelo Simples Nacional, estabelecidos no Estado de São Paulo tomem nota:

Mas atenção à tributação do ICMS nos 14 primeiros dias de janeiro de 2021! Para não pagar ICMS indevidamente neste período, fique atento às regras do imposto fixadas nos Decretos nºs 65.253 e 65.254 de 2020.

Empresário paulista a sua empresa fornece refeições? Já sabe quanto vai pagar a título de ICMS a partir de 2021 (3,69%, 9,14%, 10,13% ou 13,30%)?

Para esclarecer esta e outras questões de cunho fiscal, conte sempre com nossa equipe tributaria, o parceiro certo para o seu negócio.

Fundamentação legal:

Legislação que fundamentou a elaboração desta matéria:

Convênio ICMS 133/2020

Convênio ICMS 09/93

São Paulo:

Art. 54 do RICMS/00 – Inciso XII

Art. 17 do Anexo II do RICMS/00

Decreto nº 51.597/2007

Decreto nº 65.255/2020

Decreto nº 65.253/2020

Decreto nº 65.254/2020

Lei nº 17.293/2020

Portaria CAT 31/2001

Fonte: SIGA o FISCO

Gabriel Cavalcante

Coord. Depto Fiscal