NF-e – Regras de cancelamento

A nota fiscal foi emitida com erros, será que o documento pode ser cancelado?

A Nota Fiscal Eletrônica NF-e modelo 55, instituída pelo Ajuste SINEF 07/2005, está em operação há muito tempo, mas ainda hoje surgem dúvidas sobre este documento eletrônico, principalmente no que tange ao evento de cancelamento.

Requisitos para cancelar a NF-e:

1 – Não ocorrência do fator gerador do imposto, ou seja, a mercadoria não pode ter saído do estabelecimento.

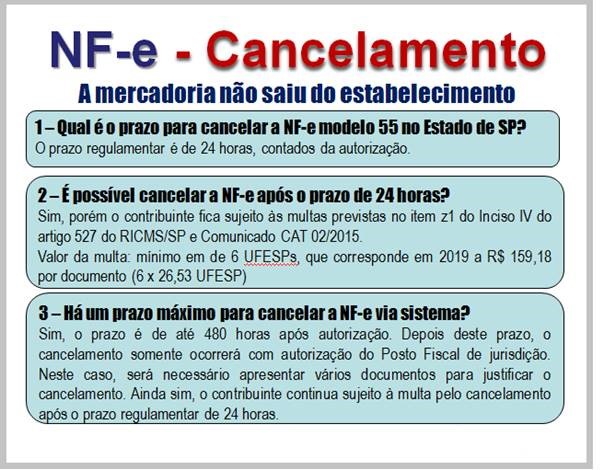

2 – O cancelamento deve ocorrer no prazo regulamentar de 24 horas contados da autorização.

Curiosidades no Estado de São Paulo

Depois das 24 horas o contribuinte consegue cancelar a NF-e?

Sim, porém fica sujeito à multa, de acordo com as regras no Estado (item z1 do Inciso IV do artigo 527 do Regulamento do ICMS).

Art. 527 do RICMS – inciso IV – infrações relativas a documentos fiscais e impressos fiscais:

z1) falta de solicitação de cancelamento de documento fiscal eletrônico, quando exigido pela legislação, ou solicitação de cancelamento desses documentos após transcurso do prazo regulamentar – multa equivalente a 10% (dez por cento) do valor da operação ou prestação constante do documento, nunca inferior a 15 (quinze) UFESPs, por documento ou impresso;

no caso de solicitação após transcurso do prazo regulamentar, multa equivalente a 1% (um por cento) do valor da operação ou prestação constante do documento, nunca inferior a 6 (seis) UFESPs, por documento ou impresso; (Alínea acrescentada pelo Decreto 55.437, de 17-02-2010; DOE 18-02-2010; Efeitos a partir de 23-12-2009)

Para cancelar a NF-e após 480 horas contadas da autorização, o contribuinte deverá elaborar requerimento e protocolar junto ao Posto Fiscal de jurisdição.

Confira o que determina a SEFAZ-SP sobre o cancelamento da NF-e:

Quais são as condições e prazos para o cancelamento de uma NF-e?

Somente poderá ser cancelada uma NF-e cujo uso tenha sido previamente autorizado pelo Fisco (protocolo “Autorização de Uso”) e desde que não tenha ainda ocorrido o fato gerador, ou seja, em regra, ainda não tenha ocorrido a saída da mercadoria do estabelecimento.

Prazo regulamentar para cancelar a NF-e

O prazo máximo para cancelamento de uma NF-e no Estado de São Paulo é de 24 horas a partir da autorização de uso. Para proceder ao cancelamento, o emitente deverá fazer um pedido específico gerando um arquivo XML para isso. Da mesma forma que a emissão de uma NF-e de circulação de mercadorias, o pedido de cancelamento também deverá ser autorizado pela SEFAZ. O Layout do arquivo de solicitação de cancelamento poderá ser consultado no Manual de Integração do Contribuinte, disponível na seção Downloads.

Cancelamento da NF-e após as 24 horas

Após o prazo regulamentar de 24 horas da autorização de uso da NF-e, os Pedidos de Cancelamento de NF-e transmitidos à Secretaria da Fazenda serão recebidos via sistema até 480 horas da Autorização de Uso da NF-e, porém neste segundo caso o emitente fica sujeito à penalidade prevista no item z1 do Inciso IV do artigo 527 do Regulamento do ICMS.

Após este prazo de 480 horas da autorização de uso da NF-e, a NF-e pode ser cancelada somente com a aprovação do Posto Fiscal de vinculação. O pedido deve ser acompanhado da:

- 1. chave de acesso da NF-e a ser cancelada extemporaneamente;

- 2. folha do livro Registro de Saídas e/ou Entradas, correspondente ao lançamento da operação ou prestação ou declaração de que faz uso da EFD (Escrituração Fiscal Digital);

- 3. comprovação de que a operação não ocorreu:

– declaração firmada pelo representante legal do destinatário/remetente paulista da NF-e de que faz uso da Escrituração Fiscal Digital ou, não sendo este o caso, declaração firmada pelo representante legal do destinatário/remetente paulista da NF-e que não ocorreu a operação e de que não utilizou como crédito o valor do imposto registrado no documento fiscal ou;

– tratando-se de pedido que envolva estabelecimento situado em outra unidade da Federação, cópia de correspondência entregue pelo destinatário à repartição fiscal do seu domicílio, em que declare que não utilizou como crédito, ou que estornou, a quantia restituenda ou compensada.

- 4. declaração firmada pelo representante legal e os motivos que impediram o cancelamento tempestivo da NF-e.

A resposta do pedido será enviada via Domicílio Eletrônico do Contribuinte – DEC. Após a autorização do Posto Fiscal de vinculação, o emitente da NF-e deve transmitir o cancelamento da NF-e como evento, via sistema, dentro do prazo de 15 dias.

O status de uma NF-e (autorizada, cancelada, etc) sempre poderá ser consultada no site da Secretaria da Fazenda do Estado da empresa emitente ou no site nacional da Nota Fiscal Eletrônica (www.nfe.fazenda.gov.br).

Questões comuns sobre o cancelamento da NF-e

Na prática o contribuinte pergunta no dia a dia para o seu contador:

Portanto se a mercadoria já circulou não há que se falar em cancelamento da NF-e.

Sobre este tema confira a Ementa da Resposta a Consulta Tributária 16922/2017, de 05 de Janeiro de 2018.

Disponibilizado no site da SEFAZ em 01/02/2018.

Ementa ICMS

– Obrigações acessórias –- Alteração na NF-e, após sua emissão, relativa à quantidade de mercadorias e ao valor total da operação

– Mercadorias já recebidas pelo destinatário.

- Uma vez emitida a Nota Fiscal Eletrônica (NF-e) e ocorrida a circulação da mercadoria, não há que se falar em cancelamento do documento fiscal emitido ou em Carta de Correção Eletrônica (ocorrências no valor da operação não são passíveis de correção).

Escrituração da NF-e cancelada

Vale lembrar que a NF-e cancelada deve ser escriturada nos Livros Fiscais (inciso III do Art. 39 da Portaria CAT 162/2008).

Identificou que a NF-e foi emitida com erro? Corre para cancelar o documento no prazo de até 24 horas contados da autorização de uso, sob pena de ficar sujeito à multa.

Legislação sobre a NF-e:

Ajuste SINIEF 07/2005 SP

– Portaria CAT 162/2008 SP

– Comunicado CAT 02/2015

Fonte: SIGA o Fisco / Contábeis.com

Gabriel Cavalcante

Coord. Depto Fiscal