ICMS/SP – Fisco paulista impõe ao Devedor contumaz Diferimento do ICMS

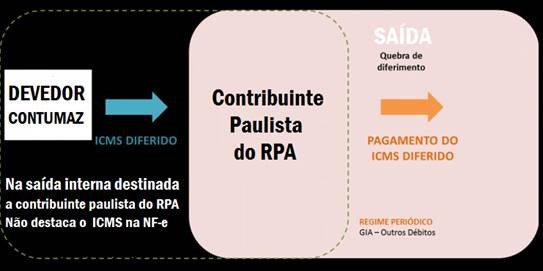

Governo do Estado de São Paulo utiliza a figura tributária do ICMS Diferido para garantir o recebimento do imposto das operações realizadas por DEVEDOR classificado como CONTUMAZ

Fisco paulista impõe ao devedor contumaz Regime Especial de Ofício, mas quem paga a conta é o cliente deste contribuinte através da figura tributária do ICMS Diferido.

Entenda o caso:

Em ação de fiscalização o fisco paulista identificou que determinado contribuinte é um devedor contumaz.

Com isto enquadrou este contribuinte DEVEDOR CONTUMAZ no Regime Especial.

O Regime Especial para este contribuinte determina o Diferimento do ICMS, adiando o recolhimento do imposto para próximo da cadeia.

Com esta medida, o contribuinte paulista que adquirir deste contribuinte classificado como DEVEDOR CONTUMAZ fica obrigado a recolher o ICMS na entrada, porque o fisco através da figura tributária do Diferimento transferiu a responsabilidade pelo recolhimento do imposto ao próximo da cadeia.

Diferimento do ICMS, uma figura tributária muitas vezes esquecida, pode gerar grandes transtornos aos responsáveis pela apuração e recolhimento do imposto.

Muitas vezes quem apura o tributo esquece de um pequeno detalhe: não há destaque do imposto no documento fiscal, porque quem recebeu a mercadoria, normalmente é o contribuinte responsável tributário pelo recolhimento do imposto.

Diferimento do ICMS

O Diferimento do ICMS é uma figura tributária que adia o recolhimento do imposto para um momento posterior.

Neste caso, através de Regime Especial de Ofício, o fisco paulista utilizou o ICMS Diferido para retirar a responsabilidade do recolhimento do ICMS do Devedor Contumaz e transferiu ao cliente deste, desde que contribuinte do imposto não optante pelo Simples Nacional.

Documento Fiscal do devedor contumaz:

Informação em dados adicionais

“É vedado o crédito de ICMS relativo à presente operação. O ICMS incidente nesta operação foi diferido, nos termos da Cláusula Primeira do Regime Especial Ex-Officio DRT-8 GDOC n. XXXXX-XXXXXX/2019, para o momento em que ocorrer a saída da mercadoria do estabelecimento do destinatário.”

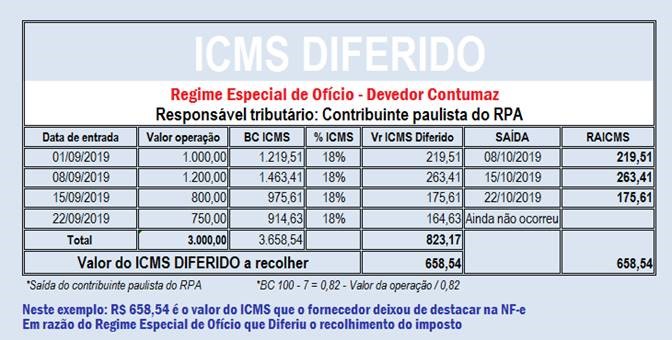

Exemplo:

CFOP 5.101 – CST ICMS 051

Valor da Operação R$ 3.000,00

Base de Cálculo do ICMS: 0,00

Valor do ICMS: 0,00

Importante: contribuinte paulista adquirente de devedor contumaz observe se o valor do ICMS está embutido no preço.

Por conta do diferimento o valor da operação deve estar livre o imposto!

Contribuinte paulista fique atento a aquisição de mercadoria de devedor classificado contumaz

O contribuinte paulista do Regime Periódico de Apuração – RPA, que adquirir mercadoria de contribuinte enquadrado no Regime Especial de Ofício com transferência de responsabilidade pelo recolhimento do ICMS através do Diferimento, deve ficar atento ao fato gerador para recolher o imposto no prazo, sob pena de multa.

No caso específico deste Regime Especial, o fisco determinou como fato gerador do ICMS o momento em que ocorrer a saída da mercadoria do estabelecimento do destinatário.

Portanto adquirente de devedor contumaz, o momento do fato gerador do ICMS Diferido é a saída da mercadoria do seu estabelecimento.

Mas qual é o valor do imposto a ser recolhido? É o imposto que seu fornecedor classificado como devedor contumaz deixou de recolher quando enviou a mercadoria a sua empresa. Não tem nada haver com o ICMS devido sobre as suas operações de saída.

“Comprar de devedor contumaz significa assumir a responsabilidade pelo recolhimento do imposto da etapa anterior”.

Contribuinte e responsável pela apuração do ICMS

Fique atento a figura tributária do ICMS Diferido, utilizada pelo fisco paulista, para garantir o recebimento do imposto nas operações realizadas por DEVEDOR classificado CONTUMAZ.

Mas você sabe o que é devedor contumaz?

Devedor Contumaz – Definição artigo 19 da Lei Complementar nº 1320/2018 do Estado de São Paulo:

Artigo 19 – Ficará sujeito a regime especial para cumprimento das obrigações tributárias, na forma e condições previstas em regulamento, o devedor contumaz, assim considerado o sujeito passivo que se enquadrar em pelo menos uma das situações:

I – possuir débito de ICMS declarado e não pago, inscrito ou não em dívida ativa, relativamente a 6 (seis) períodos de apuração, consecutivos ou não, nos 12 (doze) meses anteriores;

II – possuir débitos de ICMS inscritos em dívida ativa, que totalizem valor superior a 40.000 (quarenta mil) Unidades Fiscais do Estado de São Paulo – UFESPs e correspondam a mais de 30% (trinta por cento) de seu patrimônio líquido, ou a mais de 25% (vinte e cinco por cento) do valor total das operações de saídas e prestações de serviços realizadas nos 12 (doze) meses anteriores.

1º – Caso o sujeito passivo não esteja em atividade no período indicado nos incisos do “caput” deste artigo, será considerada a soma de até 12 (doze) meses anteriores.

2º – Para efeito do disposto neste artigo, não serão considerados os débitos com exigibilidade suspensa ou objeto de garantia integral prestada em juízo.

3º – O enquadramento disposto nos incisos I e II não exclui os regimes especiais ou diferenciados aplicados quando a autoridade administrativa apurar a prática de atos sistemáticos de natureza grave que causem desequilíbrio concorrencial e prejuízo à arrecadação .

Confira conteúdo do:

COMUNICADO publicado no DOE-SP de hoje, 28 de agosto, que determina Regime Especial de Ofício, e transfere a responsabilidade do recolhimento do ICMS através do diferimento.

Delegacia Regional Tributária de São José do Rio Preto – DRT-8 Núcleo Fiscal de Cobrança – DRT-8

Comunicado Regime Especial “Ex Officio” para Cumprimento de Obrigações Tributárias

Em conformidade com o que dispõe a Resolução SF 50/2018, os artigos 19 e 20 da Lei Complementar 1.320/2018 e com o artigo 488 do RICMS, que transcrevemos abaixo e, ainda, de acordo com a delegação de competência atribuída pelo Memorando DRT-8 71/2018:

“Artigo 19 – Ficará sujeito a regime especial para cumprimento das obrigações tributárias, na forma e condições previstas em regulamento, o devedor contumaz, assim considerado o sujeito passivo que se enquadrar em pelo menos uma das situações:

……………

“Artigo 488 – Quando o contribuinte deixar reiteradamente de cumprir as obrigações fiscais, a autoridade fiscal, nos termos do § 2º do artigo 479, poderá impor-lhe regime especial para o cumprimento dessas obrigações:”

………………….

VII – considerando que a imposição do presente Regime Especial de Ofício não tem efeitos de cobrança sobre os débitos tributários inadimplidos pela empresa, mas tem um efetivo e salutar objetivo no estancamento do crescimento da já expressiva dívida do contribuinte, que atinge o montante de R$1.851.518,59, o que representa um percentual de 12.343,00% de seu Capital Social.

RESOLVE Aplicar ao contribuinte, o seguinte Regime Especial “Ex Officio”, para apuração e pagamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, disciplinado pelas seguintes cláusulas:

CLÁUSULA PRIMEIRA – O lançamento do imposto incidente nas operações de saída de mercadorias dentro do Estado, relativas à venda de produção do estabelecimento, ou ainda de mercadorias adquiridas ou recebidas de terceiros destinadas a contribuinte do ICMS, bem como relativas às mercadorias empregadas no processo de industrialização para terceiros, fica DIFERIDO para o momento em que ocorrer sua saída do adquirente.

PARÁGRAFO ÚNICO – Não se aplica o disposto no caput desta Cláusula, vigendo o estabelecido no RICMS/2000:

- Nas operações de saída para outros Estados da Federação;

- Nas operações de saída para consumidor final;

- Nas operações de saída para contribuintes enquadrados no Simples Nacional;

- Nas operações de saídas já sujeitas à substituição tributária em que cabe ao interessado a retenção e o recolhimento do imposto devido.

CLÁUSULA SEGUNDA – Fica vedado o destaque do valor do imposto no documento fiscal emitido nas hipóteses previstas na cláusula anterior, não dando ao adquirente das mercadorias direito a creditar-se de qualquer valor a título de ICMS naquelas operações.

CLÁUSULA TERCEIRA – Deverá constar igualmente na Nota Fiscal Eletrônica e no DANFE, no campo “Informações complementares de interesse do contribuinte”, para as operações previstas na Cláusula Primeira e sujeitas ao diferimento: “É vedado o crédito de ICMS relativo à presente operação. O ICMS incidente nesta operação foi diferido, nos termos da Cláusula Primeira do Regime Especial Ex-Officio DRT-8 GDOC n. XXXXX-XXXXXX/2019 (nº fictício para não expor as partes do processo), para o momento em que ocorrer a saída da mercadoria do estabelecimento do destinatário.”

CLÁUSULA QUARTA – As operações objeto deste Regime deverão ser escrituradas regularmente sem o lançamento do valor de ICMS.

CLÁUSULA QUINTA – Ocorrendo a existência de saldo credor continuado, passível de reconhecimento como crédito acumulado, o contribuinte poderá solicitar o seu aproveitamento, nos termos previstos no Regulamento do ICMS e na forma indicada na legislação específica sobre Crédito Acumulado.

CLÁUSULA SEXTA – Em caso de descumprimento do presente regime especial, poderão ser aplicadas, isoladas ou cumulativamente, as seguintes providências:

I – Suspensão temporária da Inscrição Estadual da empresa por descumprimento ou falta de atendimento a uma obrigação acessória;

II- Modificação das disposições inerentes à periodicidade da apuração e do recolhimento do imposto, para reduzi-los até mesmo para as operações realizadas a cada dia, ou para exigir que o recolhimento do imposto se faça relativamente a cada operação realizada, mediante guia de recolhimentos especiais conforme disposto no artigo 71 da Lei 6.374 de 2 de março de 1989 e artigo 118 do RICMS – Decreto 45.490 de 30-11-2000, que transcrevemos: “Artigo 118 – O recolhimento do imposto poderá ser exigido antecipadamente em operação ou prestação promovida por contribuinte submetido a regime especial de fiscalização, no momento da entrega ou remessa da mercadoria ou no início da prestação do serviço (Lei 6.374/89, art. 60).”

III – Cassação da eficácia da sua Inscrição Estadual, de ofício, mediante instauração de Procedimento Administrativo de Cassação (PAC), nos termos do previsto no inciso IV do artigo 31 do Decreto 45.490/00 (RICMS/00).

CLÁUSULA SÉTIMA – O disposto neste Regime Especial “Ex- -Officio” implica, fundamentalmente, no diferimento do ICMS com aproveitamento do crédito recebido pelas entradas e o controle fiscal da apuração das operações realizadas pelo contribuinte, não dispensando o cumprimento de todas as demais obrigações previstas na legislação do ICMS.

- 1º – O presente Regime Especial “Ex Officio” produzirá efeitos a partir do primeiro dia do mês seguinte ao da data de sua publicação no Diário Oficial do Estado, vigorará pelo prazo de 360 (trezentos e sessenta) dias e valerá mesmo no caso de alteração da denominação/razão social, transferência do estabelecimento, fusão, cisão, transformação e/ou incorporação, produzindo efeitos a seus sucessores, podendo a qualquer momento e a critério do Fisco ser suspenso, alterado ou prorrogado.

- 2º – Novos estabelecimentos que porventura venham a ser abertos pelo contribuinte estarão automaticamente sujeitos aos termos previstos neste Regime Especial.

- 3º – A critério do Fisco, poderá ser exigida a apresentação de informações complementares.

- 4º – O presente Regime Especial “Ex Officio” é extraído em 2 (duas) vias, que terão a seguinte destinação: 1ª Via – Processo; 2ª Via – Contribuinte.

Fonte: Siga o Fisco