Durante a emissão de NF-e é possível que ocorra, eventualmente, por problemas técnicos ou de sistemas do contribuinte, uma quebra da sequência da numeração. Exemplo: a NF-e nº 100 e a nº 110 foram emitidas, mas a faixa 101 e 109, por motivo de ordem técnica, não foi utilizada antes da emissão da nº 110.

A funcionalidade de inutilização de número de NF-e tem a finalidade de permitir que o emissor comunique à SEFAZ, até o décimo dia do mês subsequente, os números de NF-e que não serão utilizados em razão de ter ocorrido uma quebra de sequência da numeração da NF-e. A inutilização de número só é possível caso a numeração ainda não tenha sido utilizada em nenhuma NF-e (autorizada, cancelada ou denegada).

Importante destacar que a inutilização do número tem caráter de denúncia espontânea do contribuinte de irregularidades de quebra de sequência de numeração, podendo o fisco não reconhecer o pedido nos casos de dolo, fraude ou simulação apurados.

Você sabia que existe um prazo legal para inutilizar a numeração de Nota Fiscal Eletrônica?

O prazo para inutilização de numeração de NF-e modelo 55 é até o décimo dia do mês subsequente àquele em que ocorrer a quebra de sequência da numeração.

Inutilização em São Paulo

Mas o contribuinte consegue solicitar a inutilização de numeração da NF-e depois do prazo regulamentar? Sim.

O pedido de inutilização do número de NF-e transmitido à Secretaria da Fazenda será recebido mesmo fora do prazo regulamentar, ficando o contribuinte, neste caso, sujeito à penalidade prevista no artigo 527 , IV, “z2”, do RICMS/2000.

Valor da multa por inutilização fora do prazo regulamentar

A falta de solicitação de inutilização de número de documento fiscal eletrônico, quando exigido pela legislação, ou solicitação de sua inutilização após o transcurso do prazo regulamentar – multa equivalente ao valor de 15 (quinze) UFESPs por número de documento fiscal; no caso de solicitação após transcurso do prazo regulamentar, multa equivalente a 6 (seis) UFESPs, por número de documento (6 x R$ 25,83 = R$ 154,98).

Quadro com as principais perguntas acerca da Inutilização da NF-e:

Entenda quando deve ocorrer a solicitação de inutilização da numeração da NF-e:

O contribuinte emitente na hipótese de quebra de sequência da numeração deverá solicitar a inutilização do número da NF-e, mediante Pedido de Inutilização de Número de NF-e, até o 10° (décimo) dia do mês subsequente àquele em que ocorrer a quebra de sequência da numeração (Inciso II do Art. 18 da Portaria CAT 162/2008).

Pedido de inutilização

O Pedido de Inutilização de numeração da NF-e transmitido à Secretaria da Fazenda será recebido mesmo fora do prazo regulamentar.

Para esclarecer esta questão a SEFAZ-SP publicou em 04/04/2019 a Resposta à Consulta Tributária nº 19504/2019.

Confira Ementa da Resposta à Consulta Tributária nº 19504/2019:

| Ementa ICMS – Obrigações acessórias – Nota Fiscal Eletrônica – Inutilização de numeração fora do prazo. I. O prazo para inutilização de numeração de NF-e é até o décimo dia do mês subsequente àquele em que ocorrer a quebra de sequência da numeração. II. O pedido de inutilização de número de NF-e transmitido à Secretaria da Fazenda será recebido mesmo fora do prazo regulamentar, ficando o contribuinte, neste caso, sujeito à penalidade prevista no artigo 527 , IV, “z2”, do RICMS/2000. |

Escrituração da numeração inutilizada

Assim como o fisco exige escrituração da numeração da NF-e cancelada, o contribuinte também deve escriturar a numeração da NF-e inutilizada nos Livros Fiscais (inciso I do Art. 39 da Portaria CAT 162/2008).

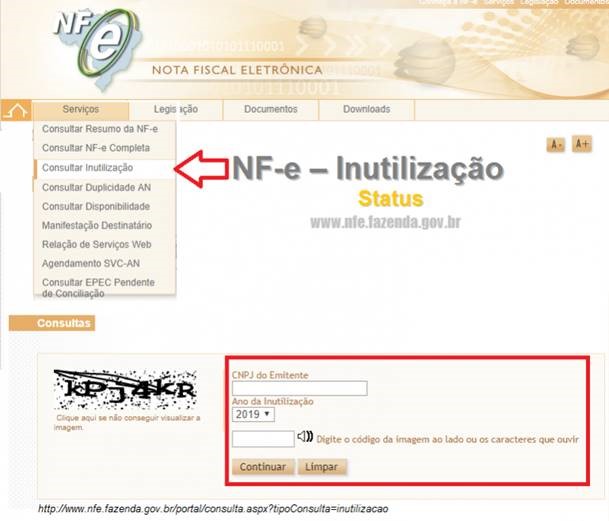

Como consultar a NF-e inutilizada

A consulta do status de NF-e inutilizada pode ser feita de forma gratuita diretamente no Portal Nacional da Nota Fiscal Eletrônica (www.nfe.fazenda.gov.br).

Se por alguma falha o seu sistema pulou a numeração de NF-e, observe o prazo regulamentar para solicitar a inutilização da numeração e fique longe das multas, que são calculadas por documento fiscal.

Legislação sobre a NF-e:

Ajuste SINIEF 07/2005

SP – Portaria CAT 162/2008

Att.

Gabriel Cavalcante

Coordenador Fiscal

Roca Contabilidade