Índice

Novo Simples Nacional 2017/2018: Entenda as 7 principais mudanças e como elas irão impactar a vida das empresas.

Veja agora quais são as principais mudanças até agora:

1 – Parcelamento da dívida com prazo máximo de 60 para até 120 meses.

Empresas inscritas no Simples Nacional com dívidas inscritas até maio de 2016 poderão parcelar o valor total dos impostos atrasados até esta data em até 120 parcelas mensais. O valor mínimo das parcelas deve ser de R$ 300,00 para microempresas (ME) e empresas de pequeno porte (EPP), e de R$ 20,00 para microempreendedores individuais (MEI).

Esta mudança entra em vigor em 01/2017.

2 – Novo teto: de R$ 3.6 milhões para R$ 4.8 milhões para MEs e EPPs; e de R$ 60 mil para R$ 81 mil para MEIs.

Dica importante: Muito cuidado aqui para a questão do cálculo do ICMS e do ISS para as empresas que extrapolarem o limite anterior de R$ 3.6 milhões. Estes dois impostos serão calculados fora da tabela do simples nacional quando a soma dos últimos 12 meses de faturamento da empresa ficar entre o teto anterior de R$ 3.6 milhões e o novo limite de R$ 4.8 milhões.

As regras do cálculo ainda não foram estabelecidas ou não estão claras na redação do projeto de lei aprovado, mas provavelmente serão mantidas as regras atuais do ICMS e do ISS para empresas não enquadradas no Simples Nacional, ou seja, se sua empresa tem ou vai ter em 2018 um faturamento dentro da ultima faixa da tabela, é bom ter muito cuidado e realizar todas as simulações necessárias antes de escolher ser tributado pelas regras do Simples Nacional, pois existe o risco da carga tributária aumentar em relação ao Lucro Presumido ou ao Lucro Real.

Para os Microempreendedores Individuais (MEI) o teto sobe de R$ 60 mil (média de R$ 5 mil por mês) para R$ 81 mil (média de R$ 6.750,00 por mês).

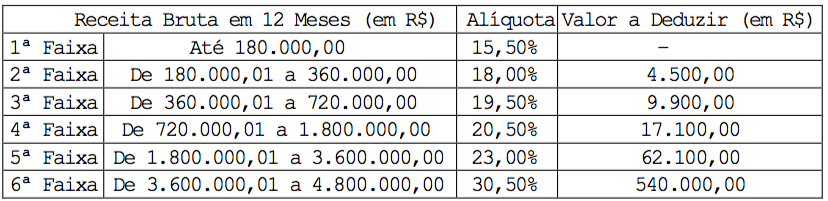

3 – Redução de faixas e novas alíquotas

Na tabela anterior tínhamos 20 faixas diferentes de alíquotas onde aplicávamos diretamente o faturamento sobre a alíquota, ou seja, se sua empresa tivesse no anexo I – Comércio e tivesse faturado nos últimos 12 meses 1 milhão de reais você pagaria 8.28% de impostos sobre o faturamento do mês.

No novo formato do Simples Nacional duas coisas mudam; a primeira é o número de faixas que cai de 20 para 6 (vide tabelas no final deste artigo) e a formula de calculo que deixa de ser uma multiplicação simples do faturamento pela alíquota para a aplicação da seguinte formula:

Onde:

![]()

RBT12 = Receita bruta acumulada nos doze meses anteriores ao período de apuração;

Aliq = Alíquota nominal constante dos Anexos I a V desta Lei Complementar;

PD = Parcela a deduzir constante dos Anexos I a V desta Lei Complementar.

Ou seja, no mesmo exemplo dado acima o calculo ficaria assim:

R$ 1.200.000 x 10,70% – R$ 22.500,00 / R$ 1.200.000 = 8,83%

Nota.: Na regra anterior tal empresa seria tributada em 8.36% sobre o faturamento, já na nova regra em 8.83%, o que significa um aumento de 5.62% na carga tributária.

Isto não se aplica em todos os casos, por isto a melhor coisa é pedir ajuda de um especialista.

4 – Redução no número de tabelas

As tabelas do Simples Nacional deixam de ser resumidas em seis anexos para cinco anexos, sendo um para comércio, um para indústria e três para serviços.

Anexo 1 – Comércio

Anexo 2 – Indústria

Anexo 3 – Locação de bens móveis, e de prestação de serviços não relacionados no § 5o-C do art. 18 da lei complementar 25-I/07.*

Anexo 4 – Prestação de serviços relacionados no § 5o-C do art. 18 da lei complementar 25-I/07.*

Anexo 5 – Prestação de serviços relacionados no § 5o-I do art. 18 da lei complementar 25-I/07.*

* http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp123.htm

Dica importante: Quanto maior for a folha de pagamento da empresa prestadora de serviços, menor a alíquota. Isso quer dizer que mesmo as atividades que em teoria pagam mais impostos podem ser enquadradas ainda no anexo III. Para isso, a razão entre o valor da folha salarial e a receita bruta deve ser igual ou maior que 28%.

Se o contrário ocorrer e empresas que em um primeiro momento figuram nos anexos III e IV tiverem uma relação entre folha e receita menor que 28%, serão tributadas de acordo com as alíquotas do anexo V, que são maiores.

5 – Novas atividades

Algumas atividades que antes não podiam se enquadrar no Simples Nacional foram contempladas nesta nova versão. As principais atividades que poderão ingressar no sistema do simples nacional são:

- Indústria ou comércio de bebidas alcoólicas como: micro e pequenas cervejarias; micro e pequenas vinícolas; produtores de licores e micro e pequenas destilarias desde que não produzam ou comercializem no atacado.

- Serviços médicos como a própria atividade de medicina, inclusive laboratorial e enfermagem; medicina veterinária; odontologia; psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite.

- Representação comercial e demais atividades de intermediação de negócios e serviços de terceiros;

- Auditoria, economia, consultoria, gestão, organização, controle e administração;

- Outras atividades do setor de serviços que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, desde que não sujeitas à tributação na forma dos Anexos III, IV ou V da Lei Complementar 123/2006

6 – Investidor Anjo

Nesta nova edição do Simples Nacional foi criada a figura do investidor anjo, que traz para pequenas empresas em geral, mas principalmente para as Startups, o benefício de receberem investimentos de pessoas físicas ou jurídicas em troca de participação das mesmas nos lucros auferidos sem a necessidade do ingresso no contrato social como sócias administradoras isentando as mesmas dos riscos em relação a dívidas do empreendimento que caberá somente aos sócios.

7 – Empresa simples de crédito – ESC

Outra novidade é a inclusão das atividades de crédito de fomento mercantil como a realização de operações de empréstimo, financiamento e desconto de títulos de crédito perante pessoas jurídicas, exclusivamente com recursos próprios.

Importante frisar que as atividades deste tipo de empresa devem se restringir ao seu município sede e municípios limítrofes.

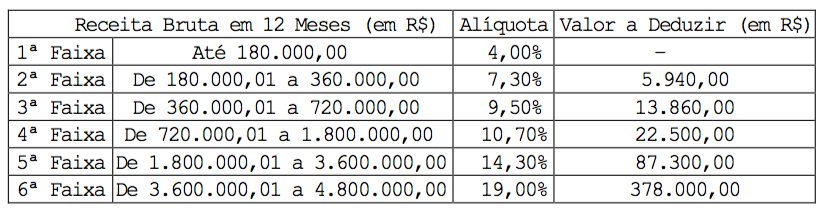

Anexo I – Comércio

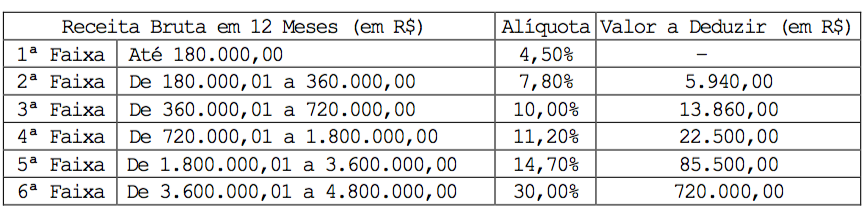

Anexo II – Indústria

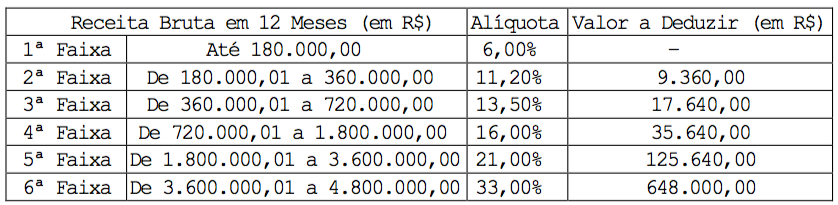

Anexo III – Locação de bens móveis e de prestação de serviços não relacionados no § 5o-C do art. 18 da lei complementar 25-I/07.

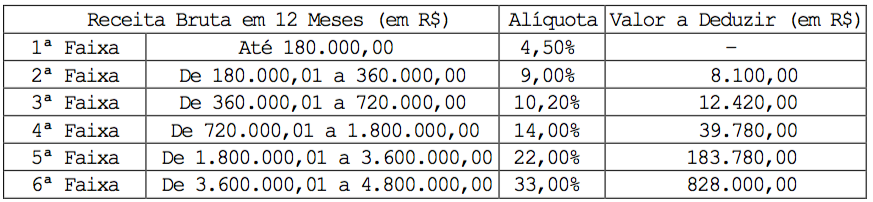

Anexo IV – Prestação de serviços relacionados no § 5o-C do art. 18 da lei complementar 25-I/07.

Anexo V – Prestação de serviços relacionados no § 5o-I do art. 18 da lei complementar 25-I/07.

Fonte:

DNA FINANCEIRO