Índice

Com obrigatoriedade a partir de janeiro de 2019, nenhuma empresa deve deixar de informar o Bloco K no SPED Fiscal

Para acabar com sonegações fiscais, a Receita Federal continua expandindo o SPED Fiscal. Neste artigo falaremos do Bloco K que, apesar de estar sendo falado desde 2015, só em janeiro deste ano tornou-se obrigatório para todos os estabelecimentos.

Apesar dessa obrigatoriedade já estar em pauta há alguns anos, sabemos que ainda existem muitas dúvidas a respeito do tema por parte das empresas, principalmente das que raramente contam com o auxílio de um profissional contábil. Essas dúvidas vão desde quais empresas estão obrigadas, até mesmo em como fazer o envio das informações exigidas.

Afinal, o que é Bloco K?

Conhecido também como a versão digital do Livro de Controle de Produção e Estoque, o Bloco K conta com relatórios de Estoque e de Produção dentro do SPED Fiscal, que nada mais é do que o meio utilizado para os contribuintes obrigados enviarem informações para apuração do ICMS (Imposto sobre Circulação de Mercadoria) e do IPI (Imposto sobre Produto Industrializado).

Quem está obrigado?

Essa obrigatoriedade atinge estabelecimentos atacadistas e todas as indústrias ou empresas equiparadas a indústrias, independente do faturamento anual, portanto é necessário estar atento e verificar em qual dos grupos o seu negócio se encaixa. Um mercado, por exemplo, que realiza o corte e embalo de frios (como presunto e queijo) dentro do seu estabelecimento, é considerado parte do meio de industrialização, portanto deverá realizar a entrega do Bloco K.

Estão obrigadas a entregar o Bloco K completo as empresas de:

- Fabricação de bebidas, cadastradas na divisão 11 do CNAE;

- Fabricação de produtos alimentícios, classificadas na divisão 10 do cadastro nacional de atividades econômicas (CNAE);

- Fabricação de caminhões e ônibus, pertencentes ao grupo 292 do CNAE;

- Fabricação de automóveis, camionetas e utilitários, contidas no grupo 291 do CNAE; e

- Fabricação de cabines, carrocerias e reboques para veículos automotores inseridas no grupo 293 do CNAE, desde que com faturamento superior a R$300.000.000,00.

Além disso, torna-se obrigatório à entrega simplificada do Bloco K, ou seja, apenas os registros K200 e K280, para todas as empresas, independente do faturamento, estabelecimentos atacadistas e equiparados à indústria, exceto as optantes pelo Simples Nacional.

Quais são as informações necessárias para o envio?

A partir de janeiro de 2019, todos os estabelecimentos deverão adicionar no SPED Fiscal ICMS/IPI os Registros K200, que tem como objetivo detalhar o estoque final no período de apuração que foi informado no registro K100, e o registro K280, para apontar correções nos estoques enviados no período anterior.

Além disso será necessário informar:

- Quantidade produzida;

- Quantidade de materiais consumidos;

- Quantidade produzida por terceiros;

- Quantidade de materiais consumidos na produção de terceiros;

- Movimentações internas de estoque que não sejam ligadas diretamente à produção;

- Materiais de propriedade da empresa e em seu poder;

- Materiais de propriedade da empresa em poder de terceiros;

- Materiais de propriedade de terceiros em poder da empresa; e

- Lista de todos os materiais de todos os produtos que são de fabricação própria e de terceiros.

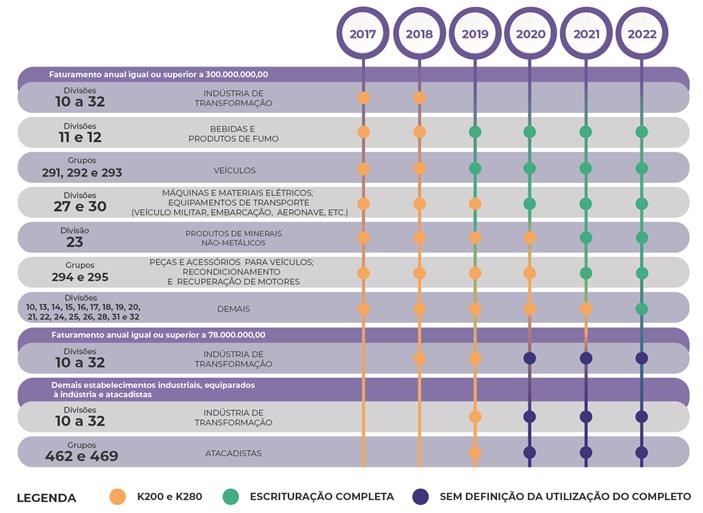

Para que houvesse uma organização melhor, foi publicado o Ajuste SINIEF 25/15, criando um cronograma de entrega. De acordo com essa norma, a partir de 1 de janeiro de 2019, a escrituração do Bloco K deverá ser realizada seguindo os seguintes prazos:

I – Estabelecimentos industriais pertencentes a empresa com faturamento anual igual ou superior a R$ 300.000.000,00:

- a) 1º de janeiro de 2017, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280 (simplificado), para os estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacional de Atividades Econômicas (CNAE);

- b) 1º de janeiro de 2019, correspondente à escrituração completado Bloco K, para os estabelecimentos industriais classificados nas divisões 11, 12 e nos grupos 291, 292 e 293 da CNAE;

- c) 1º de janeiro de 2020, correspondente à escrituração completado Bloco K, para os estabelecimentos industriais classificados nas divisões 27 e 30 da CNAE;

- d) 1º de janeiro de 2021, correspondente à escrituração completado Bloco K, para os estabelecimentos industriais classificados na divisão 23 e nos grupos 294 e 295 da CNAE;

- e) 1º de janeiro de 2022, correspondente à escrituração completado Bloco K, para os estabelecimentos industriais classificados nas divisões 10, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 24, 25, 26, 28, 31 e 32 da CNAE.

II – 1º de janeiro de 2018, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280 (simplificada), para os estabelecimentos industriais classificados nas divisões 10 a 32 da CNAE pertencentes a empresa com faturamento anual igual ou superior a R$ 78.000.000,00, com escrituração completa conforme escalonamento a ser definido;

III – 1º de janeiro de 2019, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280 (simplificada), para os demais estabelecimentos industriais classificados nas divisões 10 a 32; os estabelecimentos atacadistas classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial, com escrituração completa conforme escalonamento a ser definido.

Como enviar as informações do Bloco K?

Todas as informações referentes ao Bloco K serão enviadas para o Fisco através da Escrituração Fiscal Digital – EFD ICMS/IPI – SPED Fiscal. Isto é, o arquivo eletrônico a ser enviado por meio da EFD, que conta com diversos registros eletrônicos necessários, estão dispostos em blocos, neste momento é possível encontrar o Bloco K, com os respectivos registros que deverão ser enviados.

Após gerar o arquivo digital da EFD, é necessário validá-lo através do PVA-EFD, disponibilizado pela Receita Federal, em seguida, o arquivo deve ser assinado digitalmente com o certificado digital e transmitido pelo mesmo programa.

Vale lembrar que o envio das informações deverá ser feito até o dia 15 de todo mês, portanto manter as informações organizadas, e identificar qual grupo sua empresa se encaixa, é importante para ter controle do seu estoque, e assim evitar multas e advertências.

Fonte: Skill