COMUNICADO IMPORTANTE – LIVRO DE REGISTRO DE CONTROLE DA PRODUÇÃO E ESTOQUE

marketing@roca

São Paulo, 07 de Dezembro de 2020 – COMUNICADO IMPORTANTE

LIVRO DE REGISTRO DE CONTROLE DA PRODUÇÃOE ESTOQUEO Bloco K é uma versão digital do Livro de Controle de Produção e Estoque (Livro mod. 3 de que trata o art. 444 do RIPI/2010), na versão digital e faz parte da Escrituração Fiscal Digital – EFD-ICMS/IPI. Os registros visam identificar e controlar as movimentações (entradas/saídas/perdas) de insumos e produtos, em um determinado período no processo produtivo das empresas, bem como seus saldos em estoque e deve ser informado mensalmente, ou seja, todas as organizações deverão apresentar os relatórios de estoque e produção no SPED Fiscal, nome dado ao processo de escrituração digital da Receita Federal, que é por onde os Órgãos Fazendários estaduais receberão dos contribuintes todas as informações que são necessárias para a apuração de ICMS (Imposto sobre Circulação de Mercadoria) e IPI (Imposto sobre Produto Industrializado).

Em outras palavras, ele é destinado à prestação de informações mensais acerca da produção, gastos com insumos e registro do estoque escriturado dos estabelecimentos atacadistas, industriais e equivalentes, conforme determina a legislação.

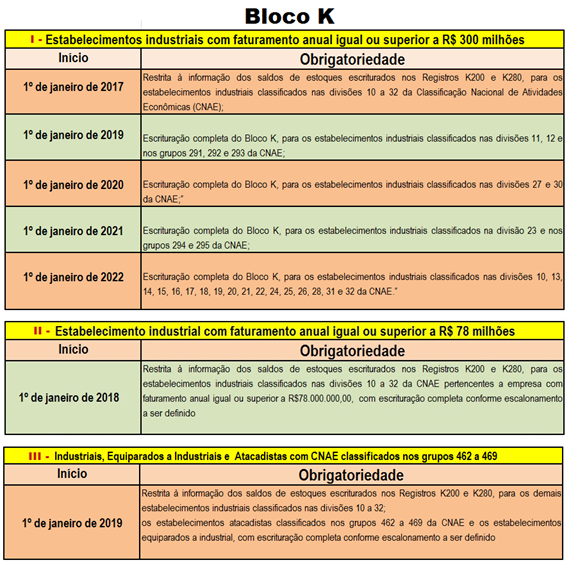

Diversas indústrias e equiparadas já realizam a escrituração do bloco K desde o ano de 2016. Entretanto, a partir de 2019, mais uma série de empresas passaram a ter que preencher esse bloco de registros na escrituração fiscal digital (EFD ICMS/IPI). O fisco começou a exigir o Bloco K em 2017

Em 2017 começou a exigência do Bloco K para as empresas industriais com faturamento igual ou superior a R$ 300.000.000,00 e em 2018 daquelas com faturamento igual ou superior a R$ 78.000.000,00.

E em 2019 chegou a vez das indústrias com faturamento anual inferior a R$ 78.000.000,00, os atacadistas e os equiparados a indústria, exceto se for optante pelo Simples Nacional (Ajuste Sinief 25/2016).

Conforme Cronograma fixado no § 7º da Cláusula terceira do Ajuste Sinief 02/2009:

Com o Bloco K, a Receita Federal tem como objetivo diminuir ou mesmo acabar com a sonegação fiscal (fraude que viola diretamente a lei e todos os procedimentos fiscais), ato considerado crime de acordo com a lei N° 4.729, de 14 de julho de 1965.

Mas, com o Bloco K, empresas idôneas que podem não apresentar um controle preciso de produção e estoque também serão impactadas, já que variações e diferenças de inventários irão atrair a fiscalização, o que consequentemente pode gerar multas, além de outras sanções.

Desde 1º de janeiro de 2019 o bloco K passou a ser exigido também do comércio atacadista.

O bloco K, passa a ser exigido mensalmente a partir de 2019 do industrial, do equiparado e do atacadista, e independente do faturamento anual.

O Ajuste Sinief 25/2016 escalonou os prazos de obrigatoriedade do registro de controle da produção e do estoque (Bloco K):

III – 1º de janeiro de 2019, restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280, para os demais estabelecimentos industriais classificados nas divisões 10 a 32; os estabelecimentos atacadistas classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial, com escrituração completa conforme escalonamento a ser definido.

Bloco K: Obrigatoriedade – Supermercado com padaria Um supermercado que possui dentro do seu estabelecimento uma padaria é obrigado a entregar o Bloco K? NÃO. A atividade está excluída do conceito de industrialização , conforme RIPI/2010 em seu art. 5º. Não se considera industrialização o preparo de produtos alimentares, não acondicionados em embalagem de apresentação na residência do preparador ou em restaurantes, bares, sorveterias, confeitarias, padarias, quitandas e semelhantes, desde que os produtos se destinem a venda direta a consumidor Base Legal: Questão nº 16.9.4.5 do Perguntas Frequentes – Sped-Fiscal, versão 6.0.

É necessário saber se a sua empresa está enquadrada na entrega do Bloco K, pois ele é obrigatório para todos os estabelecimentos industriais e a eles equiparados o envio de forma digital para a Receita Federal o Livro de Registro do Controle de Produção e do Estoque através do arquivo digital SPED Fiscal.

Segundo a legislação do IPI, muitas atividades estão enquadradas na industrialização.

Por exemplo, um supermercado que prepare alimentos e acondicione no formato de embalagem, como é o caso dos frios (presunto e queijo) de produção própria, é considerado industrialização e obriga o supermercado a entrega do Bloco K.

Industrial com faturamento anual inferior R$ 78 milhões, o equiparado a industrial e o atacadista devem entregar a partir de 2019 o Bloco K

Informações requeridas pelo Bloco K

As informações que são requeridas pelo Bloco K são:

Quantidade Produzida;

Quantidade de materiais consumido;

Quantidade produzida em terceiros;

Quantidade de materiais consumida na produção em terceiros;

Movimentações internas de estoque que não estejam diretamente relacionados à produção;

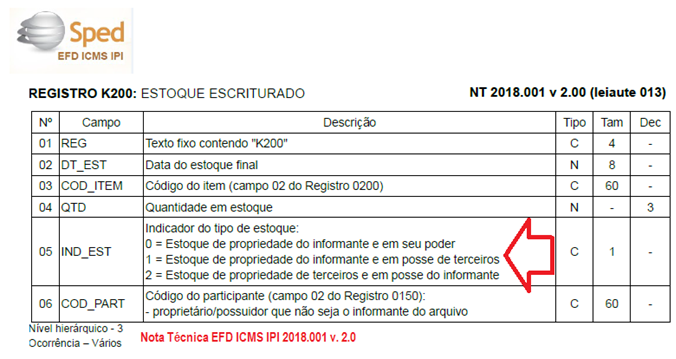

Materiais de propriedade da empresa e em seu poder;

Materiais de propriedade da empresa e em poder de terceiros;

Materiais de propriedade de terceiros em poder da empresa;

Lista de materiais de todos os produtos que são fabricados na produção própria e em terceiros.

Índice

Possíveis Cruzamentos de Informações

Com a entrega das EFD ICMS/IPI, EFD Contribuições, ECD e ECF, o FISCO passa a ter todas as ferramentas para auditar os custos das empresas de forma remota e automática através do cálculo dos saldos:

(+) Saldo Inicial (Origem Bloco H – EFD ICMS/IPI)

(+) Aquisições (Origem Bloco C – EFD ICMS/IPI e Contribuições)

(+) Composição de Custos (Origem Bloco L da ECF)

(-) Custo das Vendas (Origem Bloco J da ECD)

(=) Saldo Final (Origem Bloco H – EFD ICMS/IPI)

Assim se não houver uma correta conferência não só a EFD ICMS/IPI estará sujeita a multa, como também a ECD e ECF, cuidado!!! Prazos para adequação ao Bloco K do SPED

A partir de janeiro de 2017 as indústrias com faturamento acima de R$ 300 milhões por ano já devem entregar o Bloco K preenchido.

Os atacados, em qualquer faixa de faturamento, e as indústrias com receita bruta de até R$ 78 milhões deveriam ter começado a se adequar a partir de janeiro de 2018.

Por fim, desde janeiro de 2019, todas as demais empresas industriais devem enviar o Bloco K mensalmente. Confira o que deve ser informado no Bloco K:

Quem deve entregar o Bloco K a partir de janeiro de 2019?

Os estabelecimentos industriais classificados nas divisões 10 a 32 com faturamento anual inferior a R$ 78 milhões, os atacadistas classificados nos grupos 462 a 469 da CNAE e os estabelecimentos equiparados a industrial, deverão adicionar a partir de janeiro de 2019 no SPED Fiscal ICMS/IPI os Registros K200 e K280 (saldos dos estoques) , exceto as empresas optantes pelo Simples Nacional.

A escrituração completa para este grupo ainda depende de escalonamento, ainda não definido (Inciso III do § 7º da Cláusula terceira do Ajuste Sinief 02/2009).

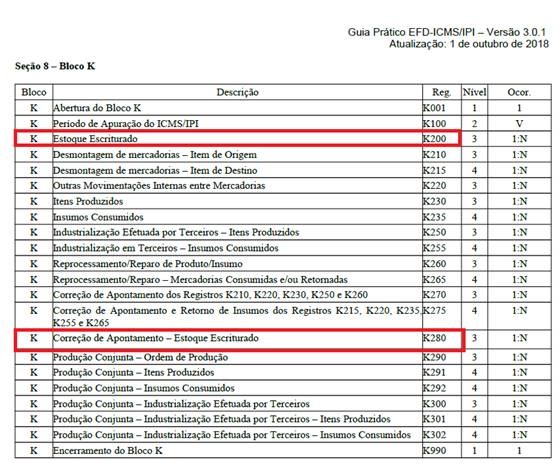

Registro K200: Estoque Escriturado

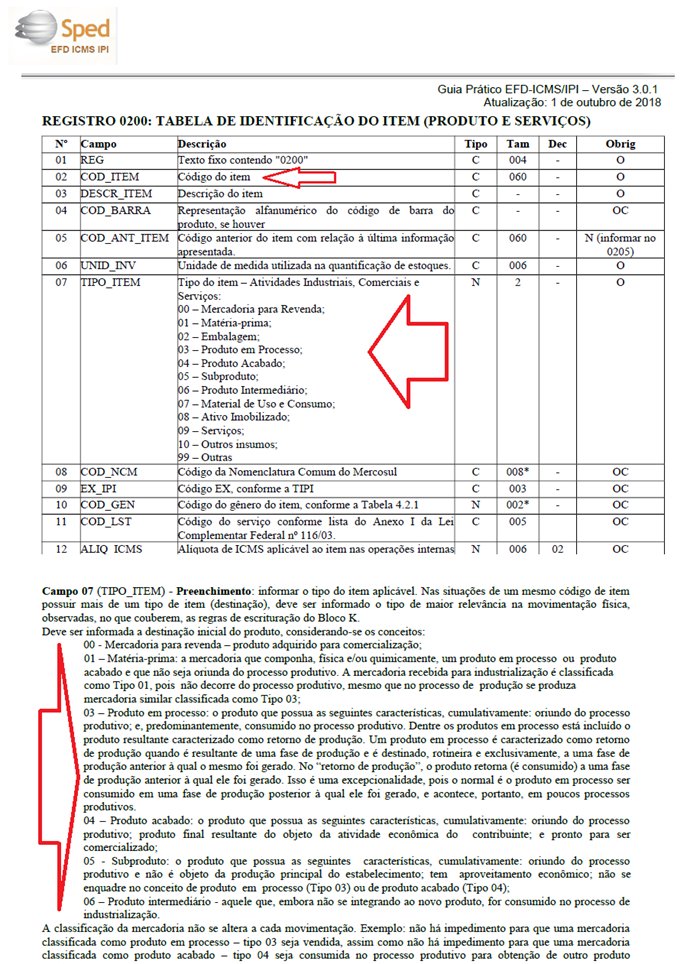

Este registro tem o objetivo de informar o estoque final escriturado do período de apuração informado no Registro K100, por tipo de estoque e por participante, nos casos em que couber, das mercadorias de tipos:

00 – Mercadoria para revenda,

01 – Matéria-Prima,

02 – Embalagem,

03 – Produtos em Processo,

04 – Produto Acabado,

05 – Subproduto,

06 – Produto Intermediário e

10 – Outros Insumos. Como identificar o tipo de item? Confira o Registro 0200: Assim, despesas e ativos (códigos 07 e 08 da tabela de itens) não são informados no Bloco K.

Registro K280: Correção de Apontamento – Estoque Escriturado

Este registro tem o objetivo de escriturar correção de apontamento de estoque escriturado de período de apuração anterior, escriturado no Registro K200.

Prazo de entrega – depende da legislação estadual

O prazo de entrega da EFD-ICMS/IPI em São Paulo vence dia 20 de cada mês, conforme art. 10 da Portaria CAT 147/2009.

Assim, o bloco K referente janeiro/2019, deve ser informado na EFD-ICMS/IPI cujo prazo de entrega vence no próximo dia 20.

Por enquanto para este grupo (III) o fisco está exigindo apenas os saldos dos estoques (K200 e K280). Multa – São Paulo – RICMS/00

A falta de escrituração do Livro Registro de Inventário está sujeita a multa equivalente a 1% (um por cento) sobre o valor do estoque não escriturado.

Fundamentação legal: Artigo 527, V “g” do RICMS/SP

V – infrações relativas a livros fiscais e registros magnéticos: g) atraso de escrituração do livro fiscal destinado à escrituração das operações de entrada de mercadoria ou recebimento de serviço ou do livro fiscal destinado à escrituração das operações de saída de mercadoria ou de prestação de serviço – multa equivalente a 1% (um por cento) do valor das operações ou prestações não escrituradas, em relação a cada livro; do livro fiscal destinado à escrituração do inventário de mercadorias – multa equivalente a 1% (um por cento) do valor do estoque não escriturado.

Obrigado pela compreensão.

Colocamo-nos à disposição para maiores detalhes.

Warning: Trying to access array offset on value of type bool in /srv/app293.45a4c2f2.configr.cloud/www/wp-content/plugins/cresta-posts-box/cresta-posts-box.php on line 217

Utilizamos cookies para garantir a melhor experiência em nosso site. Se você continuar a usar este site, assumiremos que você está satisfeito com ele.Sim concordo!