Empresa tributada pelo Simples Nacional sofre Exclusão por excesso de despesa/aquisições de mercadorias

Complemento ao Boletim Informativo Roca de 13/09/2019 https://rocacontabil.com.br/simples-nacional-sofre-exclusao-por-excesso-de-despesa/

Empresa é excluída do Simples Nacional por excesso de despesa/aquisições de mercadorias.

A exclusão ocorre porque as despesas pagas em um determinado período superou mais de 20% dos valores recebidos pela empresa e o valor de aquisição de mercadorias superam 80% dos ingressos de recursos.

Publicado em 23/04/2021 – Por Gabriel Cavalcante – Coordenador Fiscal – Roca Contabilidade

Empresa é excluída do Simples Nacional por excesso de despesa

O Simples Nacional é um regime tributário que tem por fim conferir tratamento simplificado e favorecido aos contribuintes de menor porte, para que assim possam se desenvolver, gerar empregos e desenvolvimento econômico no local onde exercem suas atividades.

Como contrapartida, foi estabelecida como um dos seus pilares a conformidade fiscal, isto é, o cumprimento das regras do sistema, especialmente quanto a emissão de documentos fiscais, escrituração fidedigna e o recolhimento regular dos tributos devidos, sob pena de exclusão.

Por essa razão, a empresa que tem débitos tributários não pode permanecer no Simples Nacional, assim como aquela que não observa o dever de escriturar o livro Caixa ou de emitir nota fiscal.

Neste texto pretendemos analisar apenas duas hipóteses de exclusão do Simples Nacional, que são as mencionadas no art. 29, incisos IX e X, da Lei Complementar nº. 123/2006, acrescida pela Lei Complementar nº 127, de 2007, merece destaque, os incisos IX e X do citado artigo, na forma que se segue:

Art. 29. A exclusão de ofício das empresas optantes pelo Simples Nacional dar-se-á quando:

IX – for constatado que durante o ano-calendário o valor das despesas pagas supera em 20% (vinte por cento) o valor de ingressos de recursos no mesmo período, excluído o ano de início de atividade”.

X – for constatado que durante o ano-calendário o valor das aquisições de mercadorias para comercialização ou industrialização, ressalvadas hipóteses justificadas de aumento de estoque, for superior a 80% (oitenta por cento) dos ingressos de recursos no mesmo período, excluído o ano de início de atividade;

Essas duas causas de exclusão devem ser entendidas no contexto da conformidade fiscal exigida dos contribuintes. Mas aí surge a pergunta: “é proibido gastar mais do que se recebe?”.

Não, não existe essa regra no regime do Simples Nacional. Os excessos de despesas/aquisições, por essa razão, são elementos de presunção de receitas omitidas. O raciocínio é muito simples: se uma empresa recebe 1 milhão e paga 1 milhão e 300 mil, isso seria indicativo de que a empresa estaria sonegando. Do mesmo modo quanto à hipótese do inciso X, que diz respeito à aquisição de mercadorias.

Essas regras, porém, não podem ser aplicadas sem a devida contextualização. Note-se que o inciso IX fala em “despesas pagas” e “ingressos de recursos”, ou seja, não se trata de despesa incorrida ou receita auferida, como no regime de competência, pois em ambos os casos pode não ter havido desembolso nem efetivo recebimento.

Os termos da lei aludem a fenômenos concretos de trânsito de recursos, próprios ou de terceiros (como aportes dos sócios e empréstimos). Ainda assim, essa regra de presunção requer a ausência de lastro de recursos no caixa da empresa, pois só assim seria possível estabelecer validamente a regra presuntiva.

Se a empresa gastou mais do que arrecadou e havia lastro financeiro no caixa (lucros acumulados, fundo de reserva, dinheiro emprestado etc..), não é possível presumir a sonegação e, consequentemente, não seria possível a exclusão do Simples Nacional por esse motivo.

Do mesmo modo quanto à aquisição de mercadorias (inciso X). Nesse caso, a lei fala em “valor das aquisições” e “ingressos de recursos”. O valor das aquisições, por si só, diz muito pouco, pois necessário considerar a forma e prazo de pagamento. A depender da aquisição, o prazo de pagamento pode ser bastante alongado. Além disso, a lei excepciona apenas a formação de estoque, mas essa não é a única hipótese que justifique o desequilíbrio na relação compras/vendas. A pandemia de COVID-19, por exemplo, é uma delas, pois muitas empresas tiveram interrupção abrupta no seu modo de funcionar, com severo comprometimento das receitas.

De todo modo, os percentuais utilizados pela lei são parâmetros indicadores razoáveis de elevada probabilidade de sonegação, razão pela qual servem como critérios de presunção.

Entretanto, o que deve ser ressaltado é que essas regras não são absolutas, pois apenas invertem os ônus da prova, de modo que cabe ao contribuinte justificar adequadamente a situação em que se encontra, para afastar a presunção de sonegação de receitas.

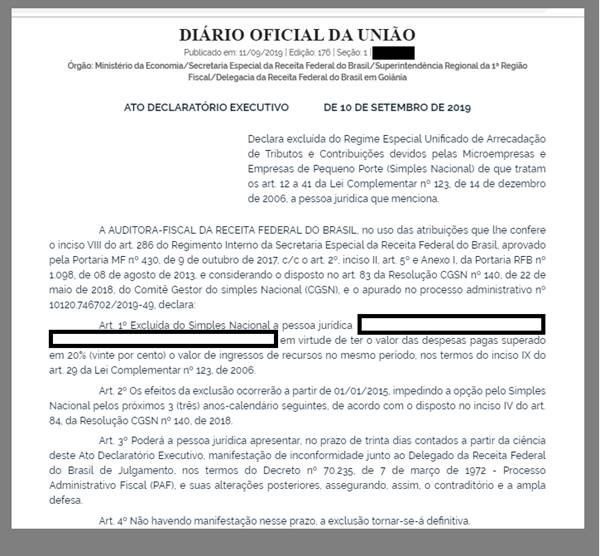

Exclusão de Ofício – Ato Declaratório Executivo – inciso IV do Art. 84, da Resolução CGSN nº 140 de 2018

A exclusão ocorre porque as despesas pagas em um determinado período superou mais de 20% dos valores recebidos pela empresa e o valor de aquisição de mercadorias superam 80% dos ingressos de recursos.

Efeitos da exclusão

Os efeitos da exclusão ocorrerão a partir do período que ocorreu a irregularidade, impedindo a opção pelo Simples Nacional pelos próximos 3 (três) anos-calendário seguintes, conforme dispõe o inciso IV do art. 84, da Resolução CGSN nº 140, de 2018.

O que determina o inciso IV do Art. 84, da Resolução CGSN nº 140 de 2018

Art. 84. A exclusão de ofício da ME ou da EPP do Simples Nacional produzirá efeitos:

IV – a partir do próprio mês em que incorridas, hipótese em que a empresa ficará impedida de fazer nova opção pelo Simples Nacional nos 3 (três) anos-calendário subsequentes, nas seguintes hipóteses: (Lei Complementar nº 123, de 2006, art. 29, incisos II a XII e § 1º)

- h) se for constatado que durante o ano-calendário o valor das despesas pagas supera em 20% (vinte por cento) o valor de ingressos de recursos no mesmo período, excluído o ano de início de atividade;

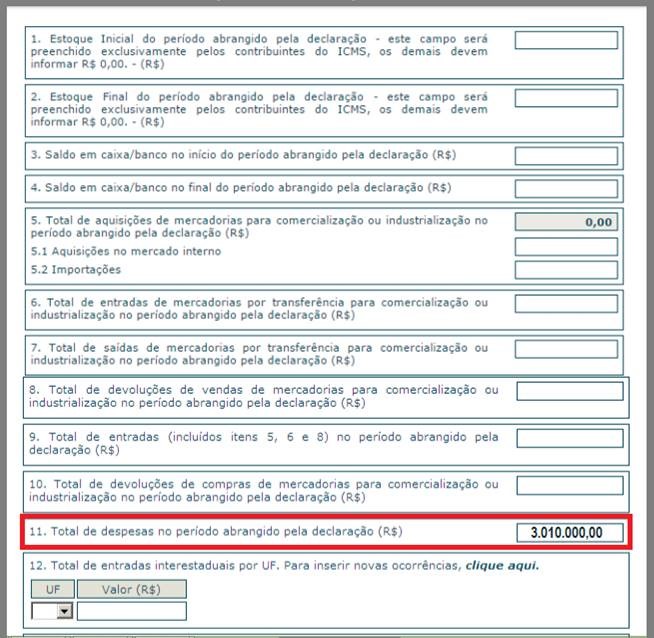

Exemplo de exclusão por excesso de despesa

A empresa foi excluída do Simples Nacional com efeitos a partir de 01/01/2015, em razão das seguintes informações: Início de atividade 2013 Receita auferida em 2015 R$ 2.150.000,00 – Informada no PGDAS-D Total de despesas em 2015 R$ 3.010.000,00 – Informadas na DEFIS.

| SIMPLES NACIONAL | |

| Receita | R$ 2.150.000,00 |

| Despesas | R$ 3.010.000,00 |

| * Despesas superou 20% da receita do período | |

*Tabela ilustrativa – Observe a Regra de exclusão: a empresa será excluído do Simples Nacional se for constatado que durante o ano-calendário o valor das despesas pagas superar em 20% o valor de ingressos de recursos no mesmo período, excluído o ano de início de atividade.

Defesa – Manifestação de Inconformidade

Os motivos da exclusão não procedem? A empresa poderá apresentar, no prazo de trinta dias contados a partir da ciência deste Ato Declaratório Executivo, manifestação de inconformidade junto ao Delegado da Receita Federal do Brasil de Julgamento, nos termos do Decreto nº 70.235, de 7 de março de 1972 – Processo Administrativo Fiscal (PAF), e suas alterações posteriores, assegurando, assim, o contraditório e a ampla defesa.

Dados utilizados pela Receita Federal

A Receita Federal utilizou as informações do Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório – PGDAS-D e informações da DEFIS – Declaração de Informações Socioeconômicas e Fiscais.

PGDAS-D

As informações prestadas no PGDAS-D têm caráter declaratório, constituindo confissão de dívida e instrumento hábil e suficiente para a exigência dos tributos e contribuições.

A apuração no PGDAS-D deverá ser realizada e transmitida, mensalmente, ainda que a ME/EPP não tenha auferido receita em determinado mês, hipótese em que o campo de receita bruta deverá ser preenchido com valor igual a zero. Caso a ME/EPP permaneça inativa durante todo o ano-calendário, informará esta condição na DEFIS.

A DEFIS deve ser prestada por contribuinte optante do Simples Nacional por pelo menos um período por ela abrangido, ou para o qual exista processo administrativo formalizado em alguma unidade das administrações tributárias, quer seja Federal, Estadual, Distrital ou Municipal, que possa resultar em sua inclusão no Simples Nacional em período abrangido pela DEFIS.

As informações prestadas pelo contribuinte na DEFIS serão compartilhadas entre a RFB e os órgãos de fiscalização tributária dos Estados, Distrito Federal e municípios. (Lei Complementar nº 123, de 2006, art. 25, caput). A exigência da DEFIS não desobriga a prestação de informações relativas a terceiros. (Lei Complementar nº 123, de 2006, art. 26, § 3º)

A DEFIS é um módulo do PGDAS-D. O seu acesso se dá por meio do menu “DEFIS”

DEFIS – DECLARAÇÃO DE INFORMAÇÕES SOCIOECONÔMICAS E FISCAIS

Resposta à Pergunta 12.5 do Simples Nacional:

12.5. Quais as situações que permitem a exclusão de ofício das ME e das EPP do Simples Nacional e a partir de quando ela produz efeitos?

A exclusão de ofício não depende de comunicação ou solicitação da ME ou EPP optante pelo Simples Nacional e, a partir de janeiro de 2012, produzirá efeitos:

a partir do próprio mês em que incorridas as seguintes hipóteses, impedindo-se nova opção pelo Simples Nacional pelos 3 (três) anos-calendários subsequentes, período que poderá ser elevado para 10 (dez) anos-calendários no caso do § 2º do art. 84 da Resolução CGSN nº 140, de 2018, quando:

- for constatado que durante o ano-calendário o valor das despesas pagas supera em 20% (vinte por cento) o valor de ingressos de recursos no mesmo período, excluído o ano de início de atividade;

Fonte: SIGA O FISCO

Normas:

Citado no texto

Fique atento à novas publicações!

Precisando de ajuda para entender melhor sobre MONITORAMENTO FISCAL DE CONTRIBUINTES DO SIMPLES NACIONAL?

Venha tomar um café conosco, nós da Roca Contábil teremos o imenso prazer em atende-lo e sanar todas as tuas dúvidas.

Para esclarecer esta e outras questões de cunho fiscal, conte sempre com nossa equipe tributaria, o parceiro certo para o seu negócio.

Obrigado pela compreensão.

Colocamo-nos à disposição para maiores detalhes.

Gabriel Cavalcante

Coord. Depto Fiscal