EXTENSÃO DA ALÍQUOTA ZERO DO IMPOSTO DE IMPORTAÇÃO PARA COMBATE A PANDEMIA

Covid-19: Governo prorroga redução a zero alíquota do Imposto de Importação de vários produtos.

Dentre as diversas deliberações da 182ª Reunião do Comitê Executivo de Gestão (Gecex) da Câmara de Comércio Exterior (Camex), uma delas foi a prorrogação da vigência da redução temporária das alíquotas do Imposto de Importação em razão da pandemia Covid-19 até o final de 2021. A aprovação se deu por maioria simples entre os membros do Gecex.

A Resolução Camex nº 204/2021, publicada no Diário Oficial de 25/05/2021, foi a que prorrogou a vigência da redução do Imposto de Importação a zero até 31/12/2021.

Publicado em 31/05/2021 – Por Gabriel Cavalcante – Coordenador Fiscal – Roca Contabilidade

Índice

Em março, no começo da pandemia do novo coronavírus, o Governo zerou temporariamente as alíquotas do Imposto de Importação (II) de mercadorias ligadas ao combate da pandemia do Covid-19. Essa redução valeria inicialmente até 30/09/2020, foi prorrogada para 30/10/2020, depois para 31/12/2020, posteriormente para 30/06/2021 e prorrogada novamente até 31/12/2021.

Nesta semana foi publicada a tão aguardardada Resolução GECEX n° 204/2021, legislação que prorrogou a redução do imposto de importação a zero até o fim deste ano, para produtos considerados essenciais ao combate à pandemia do novo Corona Vírus/Covid-19 no Brasil.

Antes da publicação da legislação, a extensão já havia sido anunciada pelo Comitê-Executivo de Gestão (Gecex) da Câmara de Comércio Exterior (Camex) após reunião realizada na quarta-feira (19.05.2021) que teve como pauta as tratativas relacionadas a vigência da Resolução Camex nº 017/2020.

A redução do Imposto de Importação (II) a zero para os itens elencados no Anexo Único da Resolução Camex n° 017/2020 conta com mais de 600 itens de uso médico-hospitalar, como medicamentos, itens de descontaminação, máscaras, oxigênio, dentre outros insumos.

A listagem foi montada visando reduzir a carga tributária para importação de itens recomendados pela Organização Mundial da Saúde (OMS), Anvisa e o Conselho Nacional das Secretarias Municipais de Saúde (Conasens), além de itens solicitados por associações e empresas.

A redução da alíquota do Imposto de Importação (II) a zero, para os itens elencados no Anexo Único da Resolução Camex n° 017/2020, tem sua vigência prorrogada de 30.06.2021 para a data de 31.12.2021.

Redução apenas do Imposto de Importação

É importante ressaltar que a Camex possui competência apenas para tomar decisões sobre o Imposto de Importação. Os demais impostos incidentes na importação (IPI, Pis-Importação, Cofins-Importação e ICMS) não são da competência da Camex.

O Brasil se utilizou de um instrumento de exceção à Tarifa Externa Comum do Mercosul (TEC), previsto pela Aladi através do Tratado de Montevidéu de 1980 (artigo 50, alínea d).

Quais produtos estão com o Imposto de Importação zerado até 31/12/2021?

De forma resumida a redução do Imposto de Importação abrange os seguintes produtos destinados a combater a pandemia:

- Medicamentos e princípios ativos

- Equipamentos médico-hospitalares

- Insumos para fabricação de equipamentos médico-hospitalares

- Álcool em gel e insumo para fabricação de álcool em gel

- Aventais médicos, máscaras e luvas

- Componente de câmeras de medição térmica

- Equipamentos para diagnósticos e testes de detecção do vírus

- Equipamentos para auxílio respiratório

- Produtos para limpeza e higienização

Base legal da redução do Imposto de Importação

No dia 18 de março de 2020 foi publicada a Resolução Camex nº 17/2020 do Comitê Executivo de Gestão da Câmara de Comércio Exterior a qual zerou temporariamente as alíquotas do II de mercadorias ligadas ao combate da pandemia do Covid-19.

De lá pra cá já foram publicadas outras Resoluções as quais incluíram e excluíram itens da listagem de produtos, a saber:

- Resolução Camex nº 22, de 25 de março de 2020

- Resolução Camex nº 28, de 01 de abril de 2020

- Resolução Camex nº 31, de 08 de abril de 2020

- Resolução Camex nº 32, de 16 de abril de 2020

- Resolução Camex nº 33, de 29 de abril de 2020

- Resolução Camex nº 34, de 29 de abril de 2020

- Resolução Camex nº 44, de 14 de maio de 2020

- Resolução Camex nº 51, de 17 de junho de 2020

- Resolução Camex nº 67, de 10 de julho de 2020

- Resolução Camex nº 75, de 28 de agosto de 2020

- Resolução Camex nº 90, de 16 de setembro de 2020

- Resolução Gecex nº 103, de 20 de outubro de 2020

- Resolução Gecex nº 118, de 11 de novembro de 2020

- Resolução Gecex nº 133, de 24 de dezembro de 2020

- Resolução Gecex nº 144, de 06 de janeiro de 2021

- Resolução Gecex nº 146, de 15 de janeiro de 2021

- Resolução Gecex nº 162, de 22 de fevereiro de 2021

- Resolução Gecex nº 182, de 29 de março de 2021

- Resolução Gecex nº 188, de 20 de abril de 2021

Até o momento a lista conta com mais de 500 produtos, classificados em diversos códigos na Nomenclatura Comum do Mercosul (NCM).

A própria Camex disponibilizou a planilha Lista Covid-19 e a atualiza sempre que ocorre alguma modificação na listagem.

Veja também: Coronavírus Importação e Tratamento Prioritário no Desembaraço de Mercadorias em combate a COVID-19.

Como preencher a Declaração de Importação de mercadorias que tiveram o II zerado em função do Covid-19?

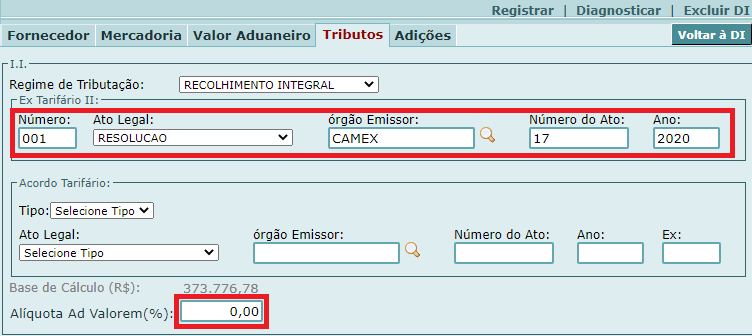

A orientação da Receita Federal, conforme disposto na Notícia Siscomex Importação nº 026/2020, para o registro da Declaração de Importação no Siscomex, é indicar a Resolução Camex nº 17/2020 nos campos de fundamentação legal da redução do Imposto de Importação, conforme a tela abaixo. Tal determinação se baseia no fato de que as Resoluções posteriores apenas atualizaram o Anexo Único da Resolução Camex nº 17/2020.

Para exemplificar:

Como destacado em vermelho na imagem acima, nesta tela devem ser informados:

- o número do Ex-tarifário e o tipo, órgão emissor, número e ano do ato legal que fundamenta o Ex-tarifário pleiteado; e

- a alíquota ad valorem correspondente ao Ex-tarifário pleiteado. Esta alíquota deve ser preenchida manualmente pois esse campo sempre traz automaticamente a alíquota vigente correspondente ao código NCM. No caso de Ex-tarifário, nunca se deve preencher os campos “Alíquota Reduzida” e “Percentual de Redução”.

Exportação de produtos para combate ao Coronavírus

O governo brasileiro também está monitorando a exportação de produtos de combate à pandemia Coronavírus.

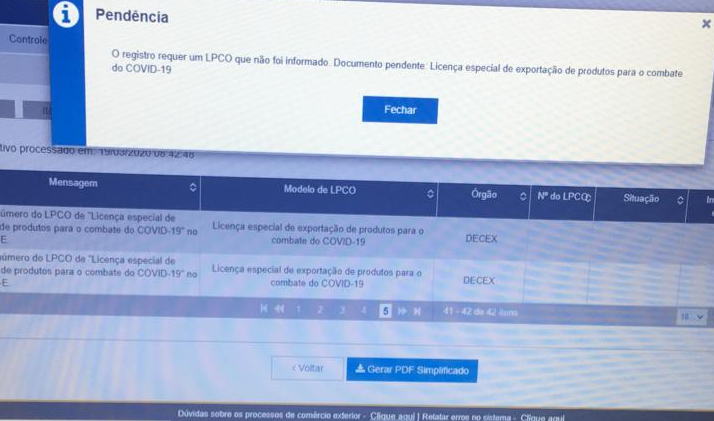

Para tanto, estabeleceu a Licença Especial de Exportação de Produtos para o Combate do Covid-19 (LPCO).

O governo brasileiro a fim de monitorar a exportação de produtos para combate à pandemia do Coronavírus, estabeleceu a Licença Especial de Exportação de Produtos para o Combate do Covid-19. ?

Para tanto, foi publicada a Portaria Secex nº 16, de 18/03/2020 a qual alterou a Portaria Secex nº 19/2019 e estabeleceu a Licença Especial de Exportação de Produtos para o Combate do Covid-19, de competência da SUEXT.

Dessa forma, desde de 19 de março de 2020 os produtos das NCMs listadas passaram a requerer a obtenção da “Licença Especial de Exportação de Produtos para o combate do Covid-19” (E00118), a ser solicitada no módulo LPCO do Portal Siscomex para conclusão da exportação, como medida excepcional para combate à pandemia do Covid-19.

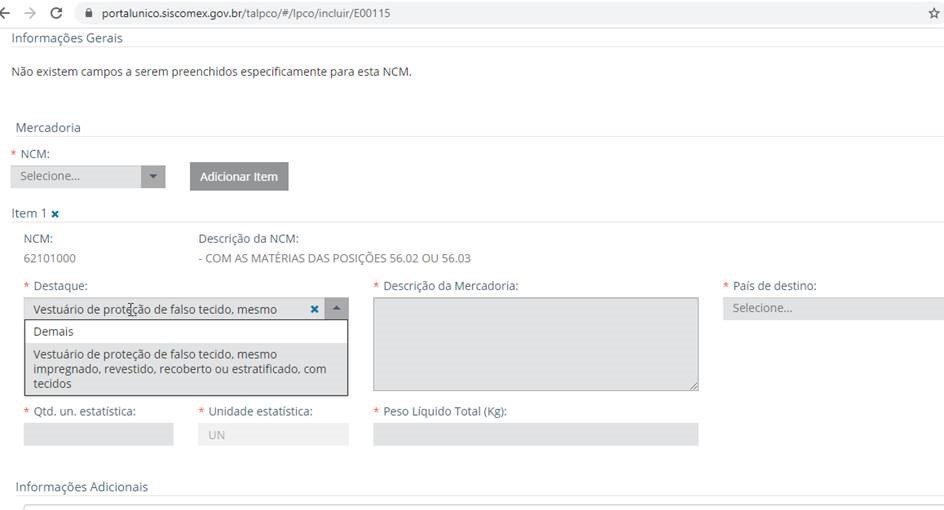

No caso do preenchimento da opção “demais” o exportador deverá detalhar o produto.

UPDATE: Exportações Proibidas devido Coronavírus: A exportação de alguns produtos de combate à Covid-19 foi proibida conforme a Lei nº 13.993/20, regulamentada pelo Decreto nº 10.407/20.

Lista de Produtos cuja Exportação é monitorada devido ao Coronavírus

Relacionamos abaixo a lista completa de produtos e respectivas NCMs cuja exportação é monitorada pela Suext devido ao Coronavírus, atualizada até a Notícia Siscomex Exportação nº 067/2020, de 31/12/2020.

| Produto | NCM |

| Vestuário e seus acessórios de proteção, incluindo as luvas de proteção, de plástico | 3926.20.00 |

| Luvas para cirurgia, de látex ou nitrílicas | 4015.11.00 |

| Luvas, de látex ou nitrílicas, exceto para cirurgia | 4015.19.00 |

| Máscaras de proteção, de plástico | 3926.90.90 |

| Vestuário de proteção de falso tecido (tecido não tecido – TNT), mesmo impregnado, revestido, recoberto ou extratificado | 6210.10.00 |

| Capas, casacos e artigos semelhantes de proteção, de uso masculino, de tecidos impregnados, revestidos, recobertos ou estratificados, com plástico ou com outras matérias, ou de tecidos com borracha | 6210.20.00 |

| Capas, casacos e artigos semelhantes de proteção, de uso feminino, de tecidos impregnados, revestidos, recobertos ou estratificados, com plástico ou com outras matérias, ou de tecidos com borracha | 6210.30.00 |

| Máscaras de proteção, máscaras cirúrgicas, toucas de proteção, capas descartáveis, material hospitalar descartável, protetores de pés (propé), de falso tecido (tecido não tecido – TNT) | 6307.90.10 |

| Óculos de proteção | 9004.90.20 |

| Outras seringas, mesmo com agulhas, de plástico, de 3 ml | 9018.31.19 |

| Outras agulhas, que possuam as seguintes dimensões: 22G x 1”, 23G x 1” e 24G x ¾” | 9018.32.19 |

| Monitores multiparâmetros | 9018.19.80 |

| Aparelhos respiratórios de reanimação | 9019.20.30 |

| Ventiladores pulmonares e circuitos | 9019.20.90 |

| Camas hospitalares | 9402.90.20 |

LPCO Coronavírus na DU-E

Dessa forma, para os produtos acima citados há obrigatoriedade de LPCO (Licenças, Permissões, Certificados e Outros Documentos) modelo E00115.

Para exemplificar, veja abaixo imagem na elaboração da DU-E:

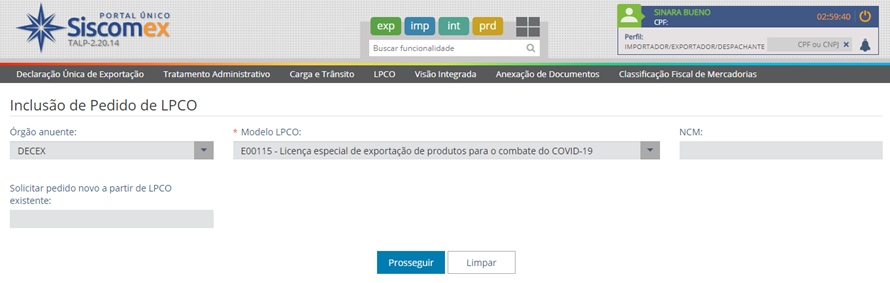

Solicitação da Licença de Exportação deve ser realizada no Portal Siscomex:

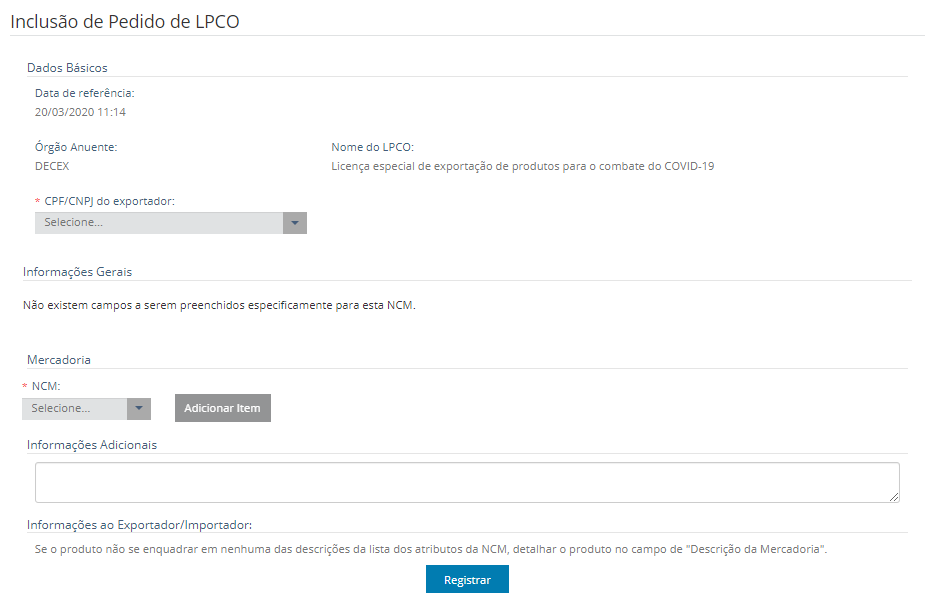

Modelo do LPCO – Licença Especial de Exportação de Produtos para Combate do COVID-19:

Dados que devem ser informados na Licença Especial de Exportação de Produtos para Combate do COVID-19:

- CPF/CNPJ do declarante

- Código e descrição do atributo da mercadoria na Nomenclatura Comum do Mercosul

- Descrição da Mercadoria

- País de destino

- Quantidade da mercadoria na unidade de medida estatística

- Peso líquido (kg)

Dicas na Elaboração da Licença de Exportação

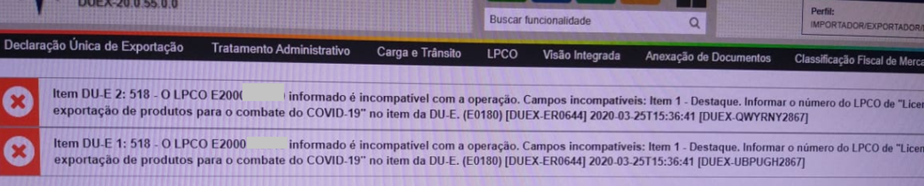

Fique atento ao campo “DESTAQUE” do LPCO pois precisa ser o mesmo o que informado no campo ATRIBUTOS em sua DU-E.

Mensagem de erro na DU-E:

Item DU-E X: 518 – O LPCO E2000001111 informado é incompatível com a operação. Campos incompatíveis: Item 1 – Destaque. Informar o número do LPCO de “Licença especial de exportação de produtos para o combate do COVID-19” no item da DU-E. (E0180) [DUEX-ER0644] 2020-03-21T12:14:11 [DUEX-LSUMHM2866]

Para ilustrar a imagem abaixo é de um LPCO do COVID-19.

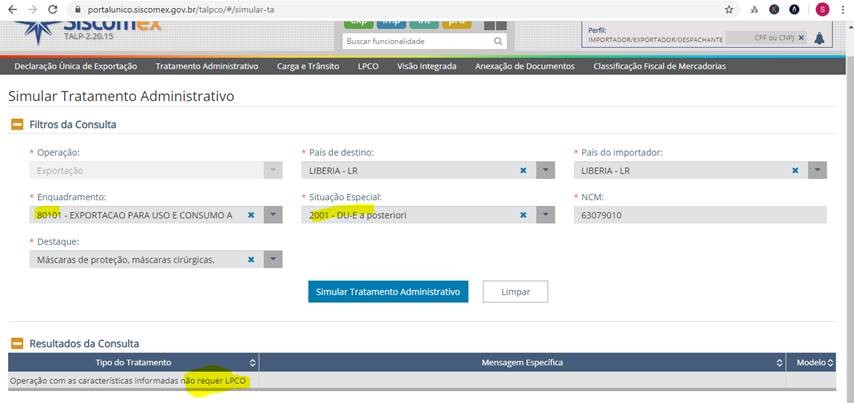

DU-E a posteriori dispensadas de LCPO

Conforme a Notícia Siscomex 017/2020, a partir de 14/04/2020, as operações para uso e consumo a bordo (códigos de enquadramento 80101 e 99121) dos produtos contidos na “Licença especial de exportação de produtos para o combate do COVID-19” (Modelo: E00115), ficam dispensadas da emissão do LPCO.

Exemplo da Consulta no Tratamento Administrativo no Portal Siscomex, para DU-E a posteriori.

O texto da MP também revoga, em caráter permanente, a necessidade de apresentação de Certidão Negativa de Débitos (CND) pelas empresas, nas operações de crédito com instituições financeiras que envolvam recursos captados por meio da Poupança.

Fique atento à novas publicações!

Precisando de ajuda para entender melhor sobre crédito a empresas e pessoas físicas?

Venha tomar um café conosco, nós da Roca Contábil teremos o imenso prazer em atende-lo e sanar todas as tuas dúvidas.

Para esclarecer esta e outras questões de cunho fiscal, conte sempre com nossa equipe tributaria, o parceiro certo para o seu negócio.

Obrigado pela compreensão.

Colocamo-nos à disposição para maiores detalhes.

*Fonte: Ministério da Economia

Gabriel Cavalcante

Coord. Depto Fiscal