ICMS – Governo paulista aumenta imposto com diminuição do Crédito Outorgado

Governo paulista aumentou o ICMS de vários segmentos com a diminuição do crédito outorgado, mas o problema não é apenas este.

São Paulo, 08 fevereiro de 2021

A redução do crédito outorgado faz parte do Pacote de Ajuste Fiscal e promete gerar muita confusão na apuração do ICMS referente janeiro de 2021.

Entenda o caso:

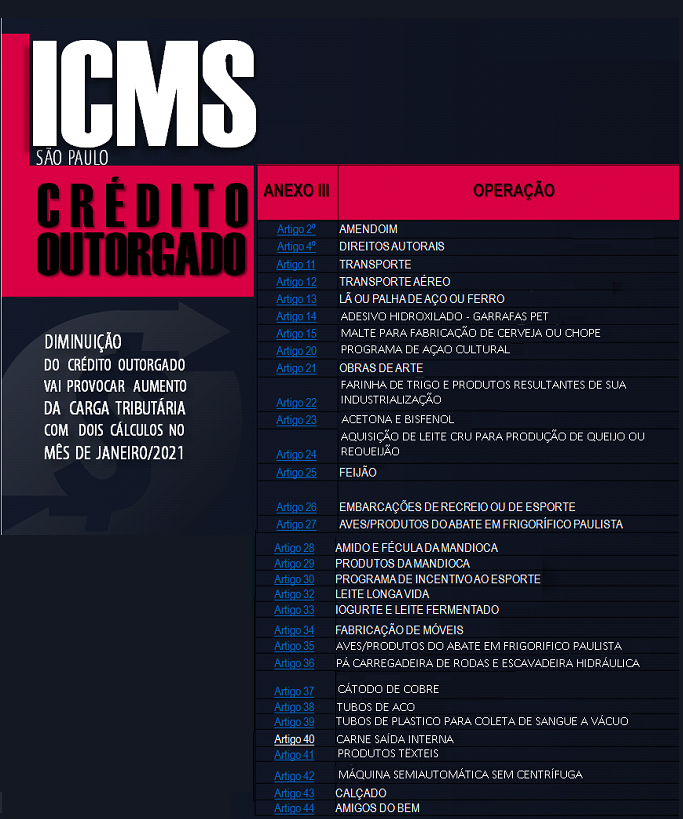

O governo do Estado de São Paulo diminuiu o crédito outorgado de diversos segmentos, com a publicação dos Decretos n° 65.254 e 65.255 de 2020.

As alterações promovidas no ICMS pelo Decreto n° 65.254/2020 começaram a vigorar a partir do dia 1° de janeiro de 2021.

Já as alterações no ICMS trazidas pelo Decreto n° 65.255/2020, começaram a vigorar a partir do dia 15 de janeiro de 2021. Com esta medida, para apurar o ICMS referente janeiro de 2021, o contribuinte terá de utilizar dois percentuais, um para as operações realizadas entre o dia 1° e dia 14 e outro para as operações realizadas entre os dias 15 e 31 de janeiro.

Confira os artigos que sofreram alteração:

O que é crédito outorgado

Também conhecidos como presumido, se refere a um crédito que não necessariamente corresponderia ao real se fosse seguido o sistema regular de créditos e débitos.

Em regra, o fisco confere ao contribuinte a opção de se creditar de um valor presumido em substituição ao aproveitamento de quaisquer outros créditos.

Normalmente, o valor do crédito presumido é calculado pela aplicação de uma determinada alíquota sobre o valor do imposto devido na operação.

O benefício do crédito outorgado é apresentado no artigo 62 e no Anexo III do RICMS do Estado de São Paulo.

Pacote de Ajuste Fiscal x Crédito outorgado

Para aumentar a arrecadação a partir de 2021, o governo paulista diminuiu o percentual do crédito outorgado de diversas operações, confira algumas:

Exemplo:

Valor da operação com calçados: R$ 10.000,00

Carga tributária subiu de 3,5% para 4,3% – Art. 43 do Anexo III do RICMS/00

Alíquota interna: 18% – com redução base de cálculo art. 30 do Anexo II = ICMS destacado no documento fiscal será de 12%

ICMS = R$ 10.000,00 x 12% = R$ 1.200,00

Crédito presumido: R$ 770,00, que representa 64,17% sobre o valor do ICMS destacado no documento fiscal

Valor efetivamente a recolher sobre a operação interna = R$ 430,00

Neste exemplo o ICMS subiu 22,86%, isto porque até 14/01/2021 a carga tributária sobre a operação era de 3,5%.

Alteração no cálculo nas operações destinadas a contribuinte optante pelo Simples Nacional

O ICMS destacado nas operações destinadas a contribuinte optante pelo Simples Nacional subiu de 12% para 18%.

Isto porque o governo paulista passou a partir de 15 de janeiro de 2021 a proibir a redução da base de cálculo do ICMS (art. 30 do Anexo II) nas operações internas com calçados, destinadas a contribuinte optante pelo Simples Nacional.

Considerando esta exemplo, para chegar numa carga tributária de 4,3%, fique atento ao valor do crédito outorgado, que será R$ 1.370,00 (76,11%). Isto porque será destacado 18% de ICMS no documento fiscal. (1800 – 1370 = 430,00)

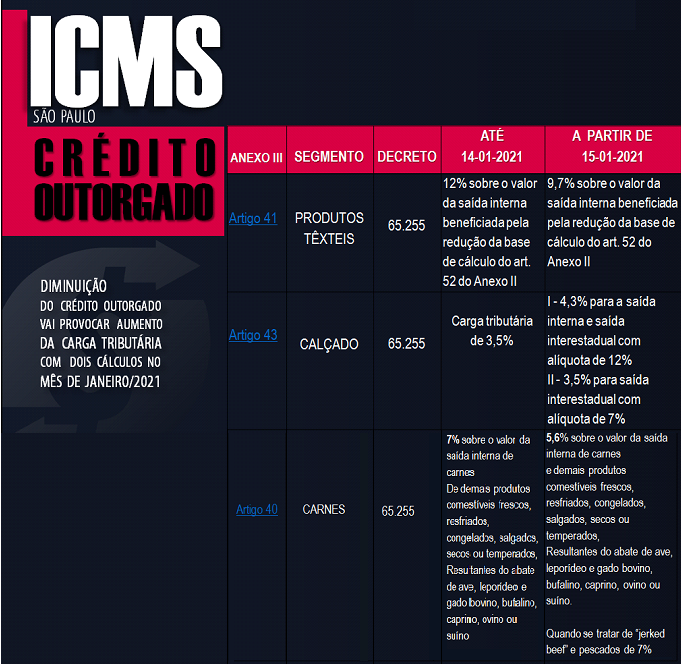

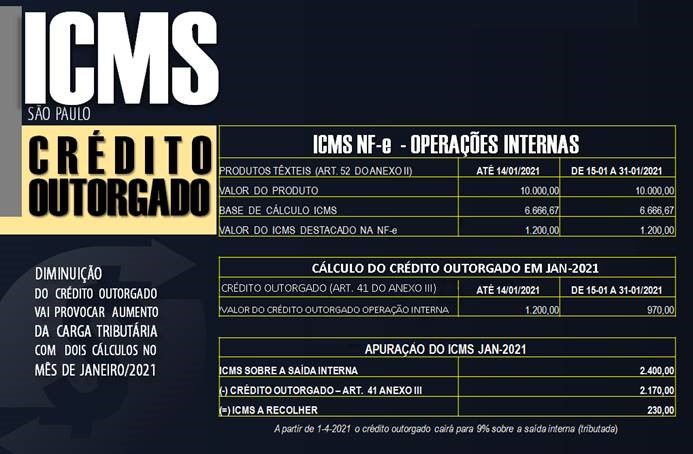

Crédito outorgado produtos têxteis – Art. 41 do Anexo III – Alterado pelo Decreto 65.255/2020 e 65.452/2020

Até 14/01/2021 – 12% sobre a saída interna beneficiada pela redução da carga tributária do art. 52 do Anexo II do RICMS/00

De 15/01/201 a 31/03/2021 – 9.7% sobre a saída interna beneficiada pela redução da carga tributária do art. 52 do Anexo II do RICMS/00

E a partir de 1° de abril de 2021 – 9% sobre a saída interna beneficiada pela redução da carga tributária do art. 52 do Anexo II do RICMS/00

Confira o cálculo do imposto referente janeiro/2021:

Aumento de carga tributária nas operações com contribuinte optante pelo Simples Nacional

Operação com produtos têxteis – Art. 52 do Anexo II x Art. 41 do Anexo III do RICMS/00

A carga tributária pode ser ainda mais alta, quando se tratar de operações destinadas a contribuinte do Simples Nacional. Isto porque, o fisco paulista passou a proibir a redução da carga tributária do ICMS, de que trata o art. 52 do Anexo II (produtos têxteis no período de 15 de janeiro a 31 de março de2021), com isto, neste período o contribuinte não poderá fazer o uso do crédito outorgado de que trata o art. 41 do Anexo III.

Portanto, além de enfrentar o aumento da carga tributária, o contribuinte deve ficar atento ao cálculo do crédito outorgado na apuração do ICMS referente janeiro de 2021.

Lançamento do crédito outorgado

O crédito outorgado é lançado direto na apuração do ICMS, portanto, fique atento aos novos percentuais alguns em vigor desde 1° de janeiro de 2021 e outros desde o dia 15 de janeiro de 2021.

Alteração no ICMS em SP para 2021

A sua empresa já está preparada para atender as mudanças promovidas nas regras do ICMS no Estado de São Paulo?

Evite o elemento surpresa, fique atento à novas publicações!

Precisando de ajuda para entender melhor o pacote de Ajustes Fiscal para o seu negócio?

Venha tomar um café conosco, nós da Roca Contábil amamos interagir com você. Será um prazer atendê-los!

Para esclarecer esta e outras questões de cunho fiscal, conte sempre com nossa equipe tributaria, o parceiro certo para o seu negócio.

Obrigado pela compreensão.

Colocamo-nos à disposição para maiores detalhes.

Fonte: SIGA o Fisco

Gabriel Cavalcante

Coord. Depto Fiscal