A restituição de ICMS destacado indevidamente em documento fiscal em SP possui regra própria

São Paulo, 09 fevereiro de 2021

Destacou ICMS a maior na Nota Fiscal? Confira as regras para recuperar o valor no Estado de São Paulo

No dia a dia é muito comum ocorrer erros na emissão de documentos fiscais, principalmente no tange à informação do ICMS.

É garantido o direito ao contribuinte de recuperar / restituir o valor pago indevidamente em razão de erro, mas a questão não é tão simples quando decorre de valor destacado em documento fiscal, confira:

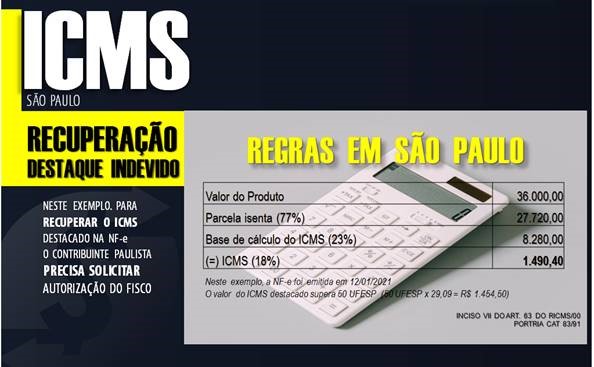

1 – Nota Fiscal emitida contra contribuinte com destaque indevido de ICMS

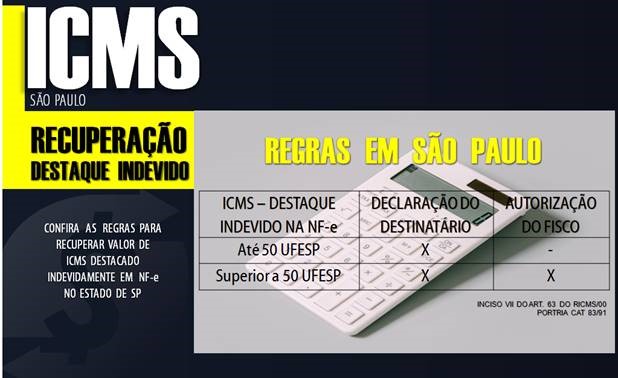

O Estado de São Paulo possui regra própria para os casos em que o contribuinte emitiu NF-e contra contribuinte com destaque a maior de ICMS. A recuperação do valor pode ser feita no prazo de cinco anos, no entanto, o contribuinte paulista deve ficar atento as regras do inciso VII do Art. 63 do RICMS/00 e Portaria CAT 83/91.

Recuperação de valor sem autorização do fisco – Quando o destaque indevido no documento fiscal for de até 50 UFESPs, o contribuinte paulista não precisa de autorização do fisco para recuperar o valor através de lançamento de outros créditos na apuração do ICMS, isto se o destinatário contribuinte declarar expressamente que não se creditou do excesso destacado na nota fiscal.

Recuperação de valor depende de autorização do fisco – Quando o destaque indevido for maior que 50 UFESPs (2021 – R$ 29,09 x 50 = R$ 1.454,50), além da declaração do destinatário da mercadoria que não se creditou do excesso destacado no documento fiscal, o contribuinte precisa solicitar autorização do fisco, conforme Portaria CAT 83/91.

Insumos agropecuários e o restabelecimento da isenção integral

Muitos contribuintes paulistas que comercializam insumos agropecuários (art. 41 do Anexo I do RICMS/00) destacaram ICMS no documento fiscal no período de 1° a 14 de janeiro de 2021. Isto porque, neste período vigorou a figura da isenção parcial do imposto, criada pelo Decreto n° 65.254/2020.

Porém, a isenção parcial do ICMS para as operações com insumos agropecuários foi revogada dia 15 de janeiro, pelo Decreto n° 65.473/2021, com efeitos retroativos ao dia 1° de janeiro.

Com a revogação da isenção parcial do ICMS, as operações com insumos agropecuários permanecem beneficiadas pela isenção integral do imposto (art. 41 do Anexo I do RICMS/00), porém, para recuperar o ICMS destacado indevidamente no documento fiscal, o contribuinte deve observar as regras e limites estabelecidas na legislação paulista.

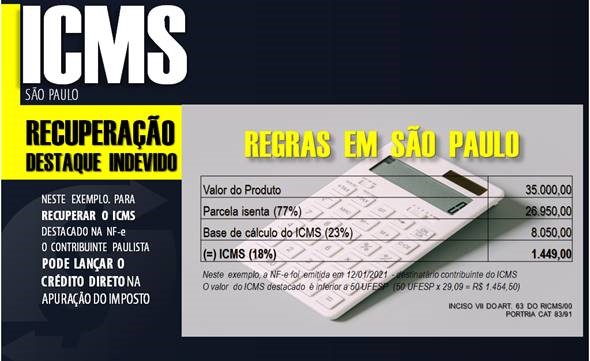

Na prática, o contribuinte não precisa solicitar autorização para lançar na apuração o crédito do imposto quando o destaque indevido em 2021 for de até 1.454,50 (50 x R$ 29,09).

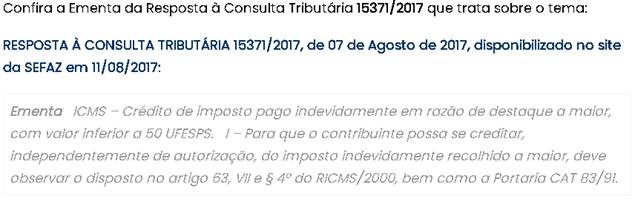

Para esclarecer esta questão, a Consultoria Tributária do Estado de São Paulo, publicou a Resposta à Consulta Tributária 22944/2021.

De acordo com a Resposta à Consulta Tributária 22944/2021, a isenção integral das operações com os produtos do art. 41 do Anexo I do RICMS/00 é retroativa até a data de 1º de janeiro de 2021. Com isto o contribuinte poderá aproveitar-se do valor equivocadamente pago como crédito do imposto ou solicitar restituição ou compensação desse pagamento indevido.

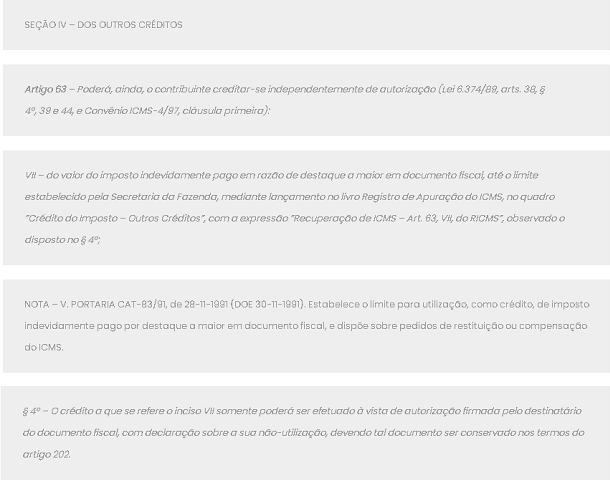

Porém, de acordo com o inciso VII do artigo 63 do RICMS/2000, o contribuinte pode se creditar, independentemente de autorização, do valor do imposto indevidamente pago em razão de destaque a maior em documento fiscal, até o limite estabelecido pela Secretaria da Fazenda, mediante lançamento no livro Registro de Apuração do ICMS. Nesse contexto, a Portaria CAT 83/1991 disciplina tanto os procedimentos para utilização como crédito, independente de autorização, do imposto pago indevidamente, como acerca da restituição ou compensação desse pagamento indevido.

Ressalta-se que, nos termos do § 2º do artigo 1º da Portaria CAT 83/1991, em relação ao crédito que independa de autorização, limitado ao valor correspondente a 50 Unidades Fiscais do Estado de São Paulo – UFESPs, “somente poderá ser efetuado à vista de autorização firmada pelo destinatário do documento fiscal, com declaração sobre a sua não-utilização ou seu estorno, devendo tal documento ser conservado nos termos do artigo 193 do Regulamento do ICMS, aprovado pelo Decreto 33.118, de 14 de março de 1991”.

Confira resumo das regras para recuperar ICMS destacado indevidamente em documento fiscal:

Sua empresa destacou ICMS indevidamente em NF-e?

Confira as regras para recuperar o crédito do imposto destacado indevidamente em documento fiscal no Estado de São Paulo

É garantido o direito ao contribuinte de recuperar / restituir o valor pago indevidamente em razão de erro, mas a questão não é tão simples quando decorre de valor destacado em documento fiscal, confira:

![]()

O Estado de São Paulo possui regra própria para os casos em que o contribuinte emitiu NF-e contra

contribuinte com destaque a maior de ICMS, conforme VII e § 4º do Art. 63 do Regulamento.

O que diz o Regulamento de ICMS de SP:

![]()

Para ter de volta o valor do ICMS destacado indevidamente no documento fiscal é necessário:

Carta do destinatário declarando que não se creditou indevidamente do imposto destacado a maior

na NF-e (§ 4º do Art. 63 do RICMS /SP – este documento deve ser guardado pelo prazo de 5 anos).

De posse da declaração do destinatário, o contribuinte emitente do documento fiscal, poderá sem

autorização do fisco paulista se creditar direto na apuração quando o valor do ICMS destacado

indevidamente no documento fiscal for de até 50 UFESPs. Em 2021 representa R$ 1.454,50 (50 x 29,09).

Neste exemplo, valor foi superior a 50 UFESPs , portanto o contribuinte terá de solicitar autorização

do crédito ao fisco, conforme Portaria CAT CAT-83/91, e apresentar todos os documentos no Posto

Fiscal de jurisdição (verificar procedimento no período da crise provocada pela Covid-19).

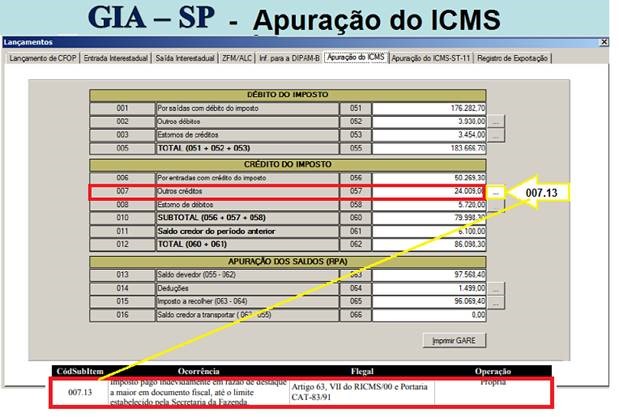

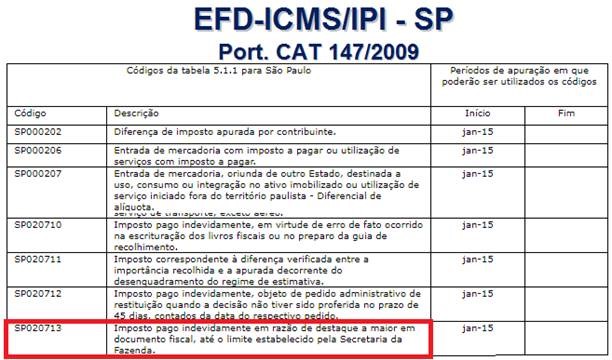

Confira o que deve constar no lançamento do crédito na GIA e na Escrituração Fiscal Digital de ICMS/IPI – EFD-ICMS/IPI

GIA – Outros Créditos ocorrência 007.13

EFD-ICMS/IPI

![]()

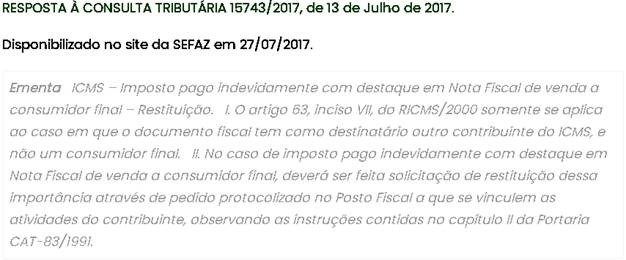

Se o documento fiscal for emitido contra pessoa não contribuinte do ICMS, o emitente terá de solicitar

autorização da restituição ao fisco através de Pedido protocolizado no posto Fiscal de jurisdição (Portaria

CAT CAT-83/91), e isto independe do valor a maior destacado no documento fiscal. Sobre este tema a

Consultoria Tributária do Estado de São Paulo se manifestou através de resposta à Consulta Tributária

nº 15743/2017, conforme Ementa:

Diferente do crédito de ICMS decorrente de pagamento a maior em virtude de erro, que o processo é bem

simples, pois pode ser feito direto na apuração do imposto e não há limite de valor , o crédito de valor a maior

destacado em documento fiscal deve seguir um rito, e em muitos casos precisa de autorização do fisco.

Não basta identificar o valor destacado indevidamente e sair lançando o crédito na apuração!

O Contribuinte está sujeito às multas do Art. 527 do RICMS/00.

Para evitar erros na emissão de documentos fiscais, além de treinar o profissional responsável pela emissão,

o empresário deve manter em dia os parâmetros das operações fiscais, de acordo com as regras tributárias.

Evite o elemento surpresa, fique atento à novas publicações!

Precisando de ajuda para entender melhor o pacote de Ajustes Fiscal para o seu negócio?

Venha tomar um café conosco, nós da Roca Contábil amamos interagir com você. Será um prazer atendê-los!

Para esclarecer esta e outras questões de cunho fiscal, conte sempre com nossa equipe tributaria, o parceiro certo para o seu negócio.

Obrigado pela compreensão.

Colocamo-nos à disposição para maiores detalhes.

Fonte: SIGA o Fisco

Gabriel Cavalcante

Coord. Depto Fiscal