Através da Portaria nº 30 de 2020 (DOU de 23/11), o Comitê Gestor do Simples Nacional divulga a opção feita pelos Estados e pelo Distrito Federal pela aplicação, no ano-calendário 2021, de sublimite de receita bruta acumulada auferida, para efeito de recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) e do Imposto sobre Serviços de Qualquer Natureza (ISS) devidos pelos estabelecimentos optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), localizados em seus respectivos territórios.

De acordo com a Portaria nº 30/2020, vigorarão os sublimites:

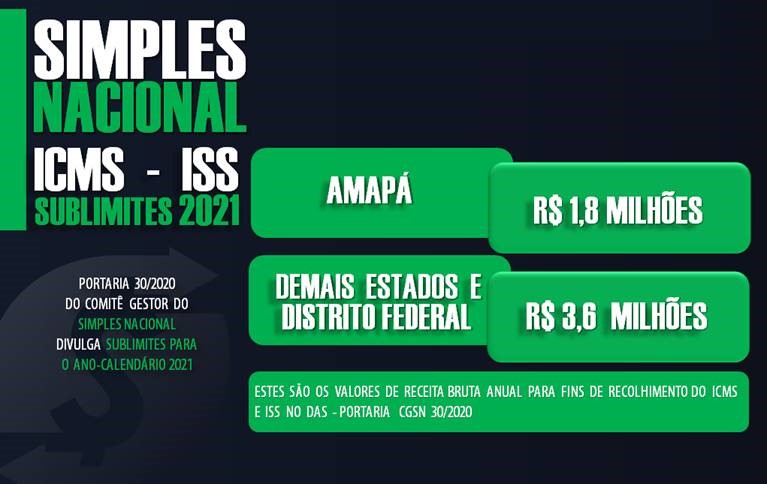

I – de R$ 1.800.000,00 (um milhão e oitocentos mil reais), para o Estado do Amapá, de acordo com o disposto no caput do art. 9º da Resolução CGSN nº 140, de 22 de maio de 2018; e

II – de R$ 3.600.000,00 (três milhões e seiscentos mil reais) para os demais Estados e o Distrito Federal, de acordo com o disposto no § 1º do art. 9º da Resolução CGSN nº 140, de 2018.

Com esta medida, apenas o Estado do Amapá terá sublimite de R$ 1,8 milhões em 2021, os demais Estados e o Distrito Federal terão R$ 3,6 milhões de sublimites, teto de receita bruta anual para as empresas recolherem no Simples Nacional o ISS e o ICMS. A figura do sublimite foi instituída pela Lei Complementar nº 155/2016 e está em vigor desde 2018.

O que são sublimites?

São limites diferenciados de receita bruta anual para empresas de pequeno porte (EPP), válidos apenas para efeito de recolhimento do ICMS e do ISS.

A aplicação de sublimites depende da participação do Estado ou do Distrito Federal no produto interno bruto (PIB) brasileiro.

Para esclarecer esta e outras questões de cunho fiscal, conte sempre com nossa equipe tributaria, o parceiro certo para o seu negócio.

Fundamentação legal:

Lei Complementar nº 123/2006

Resolução CGSN nº 140/2018

Perguntas e Respostas do Simples Nacional

Fonte: SIGA o Fisco

Gabriel Cavalcante

Coord. Depto Fiscal