Simples Nacional e o cálculo do ICMS-ST sobre produtos alimentícios em SP

A redução da carga tributária do art. 39 do Anexo II do RICMS/00 não alcança o ICMS-ST, mas será que o Simples Nacional está calculando corretamente o Imposto?

A redução da base de cálculo do ICMS do artigo 39 do Anexo II do regulamento de São Paulo (produtos alimentícios) sempre gerou muita dúvida acerca da sua aplicação.

ICMS-ST x Redução do Art. 39 do Anexo II do RICMS/00

A redução da base de cálculo sobre as operações com alimentos de que trata o art. 39 do Anexo do regulamento do ICMS de São Paulo não alcança o imposto devido a título de substituição tributária, porque este benefício aplica-se apenas às saídas internas realizadas por estabelecimentos fabricantes e atacadistas das mercadorias ali relacionadas (e não nas sucessivas operações até o consumidor final).

Assim, o benefício da redução da carga tributária de que trata o art. 39 do RICMS/00 abrange apenas o ICMS das operações próprias do contribuinte paulista, desde que o destinatário contribuinte paulista não seja o consumidor final da mercadoria e também não seja optante pelo Simples Nacional.

Confira o que diz o artigo 39 do Anexo II do RICMS/00:

Artigo 39 (PRODUTOS ALIMENTÍCIOS) – Fica reduzida a base de cálculo do imposto incidente nas saídas internas com os produtos alimentícios a seguir indicados, classificados segundo a Nomenclatura Brasileira de Mercadorias do Sistema Harmonizado – NBM/SH, realizadas por estabelecimento fabricante ou atacadista, de forma que a carga tributária corresponda ao percentual de 12% (doze por cento) (Lei 6.374/89, art. 112): ……………………………………………………………………………………….

§1º – A redução de base de cálculo prevista neste artigo:

1 – não se aplica, em qualquer caso, aos produtos: a) não destinados à alimentação humana; c) contemplados neste regulamento com qualquer outro benefício fiscal;

2 – não se aplica à saída destinada a:

a) estabelecimento de contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – “Simples Nacional”;

(Redação dada à alínea pelo Decreto 104, de 29-08-2007; DOE 30-08-2007).

b) consumidor final;

3 – não poderá ser cumulada com qualquer outro benefício fiscal;

4 – fica condicionada à regular apresentação pelo contribuinte remetente de informações econômico-fiscais, nos termos de disciplina estabelecida pela Secretaria da Fazenda.

§2º – Não se exigirá o estorno proporcional do crédito do imposto relativo às mercadorias beneficiadas com a redução de base de cálculo prevista neste artigo.

De acordo com o texto do artigo 39 do Anexo II do RICMS/00, a redução da carga tributária aplica-se às operações internas realizadas por contribuinte fabricante ou atacadistas dos alimentos ali relacionados, desde que não seja destinada a consumidor final.

“Artigo 51 – Fica reduzida a base de cálculo nas operações ou prestações arroladas no Anexo II, exceto na operação própria praticada por contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – “Simples Nacional”, em conformidade com suas disposições (Lei 6.374/89, art. 5º e Lei Complementar nº 123/06).

Parágrafo único – A redução de base de cálculo prevista para as operações ou prestações internas aplica-se, também, no cálculo do valor do imposto a ser recolhido a título de substituição tributária, quando a redução da base de cálculo for aplicável nas sucessivas operações ou prestações até o consumidor ou usuário final.”

Simples Nacional x Redução da carga tributária

Os contribuintes optantes pelo Simples Nacional na condição de substituto tributário poderão reduzir a base de cálculo do ICMS operação própria para calcular o ICMS devido a título de Substituição Tributária?

Para esclarecer esta questão a Sefaz-SP publicou a Resposta à Consulta Tributária 20995/2019.

De acordo com a Resposta à Consulta Tributária 20995/2019 a redução da base de cálculo do artigo 39 do Anexo II do RICMS/00 aplica-se ao contribuinte optante pelo Simples Nacional.

A redução da base de cálculo do ICMS de que trata o art. 39 do Anexo II do RICMS/00 será utilizada apenas para definir o valor do ICMS operação própria para cálculo do ICMS devido a título de substituição tributário do contribuinte optante pelo Simples Nacional, isto porque a empresa vai calcular normalmente no DAS o valor destinado ao imposto.

De acordo com a Consultoria Tributária do Estado de São Paulo:

I – Nas operações com mercadorias sujeitas ao regime de substituição tributária e arroladas no artigo 39 do Anexo II do RICMS/2000, realizadas por estabelecimento fabricante com destino a contribuinte paulista, a redução de base de cálculo do imposto não se aplica sobre a base de cálculo prevista para a operação ou prestação sujeita à substituição tributária no cálculo do imposto a ser retido por essa sistemática (artigo 51, parágrafo único do RICMS/2000).

II – No caso de a empresa substituta ser optante pelo regime do Simples Nacional, para o cálculo do imposto da operação subsequente da mercadoria sujeita à substituição tributária deve ser obedecido o disposto no artigo 268, § 2º, item 1, do RICMS/2000.

III – Na hipótese de saída interna de contribuinte optante pelo Simples Nacional com destino a contribuinte optante pelo RPA, apenas para efeitos de cálculo, sobre a base de cálculo da operação própria da mercadoria sujeita ao regime da substituição tributária deve ser aplicada a redução de base de cálculo prevista no artigo 39 do Anexo II do RICMS/2000.

IV – Na hipótese de saída interna de contribuinte optante pelo Simples Nacional com destino a contribuinte também optante pelo Simples Nacional, a redução de base de cálculo prevista no artigo 39 do Anexo II do RICMS/2000 não se aplica nem para efeitos de cálculos à operação de saída, nos termos da alínea “a” do item 2 do § 2º do referido artigo.

Simples Nacional x Cálculo do ICMS-ST

Confira como fica o cálculo do ICMS devido a título de substituição tributária, nas operações internas com produto alimentício relacionado no inciso XIV do art. 39 do Anexo II do RICMS/00, realizadas por contribuinte optante pelo Simples Nacional.

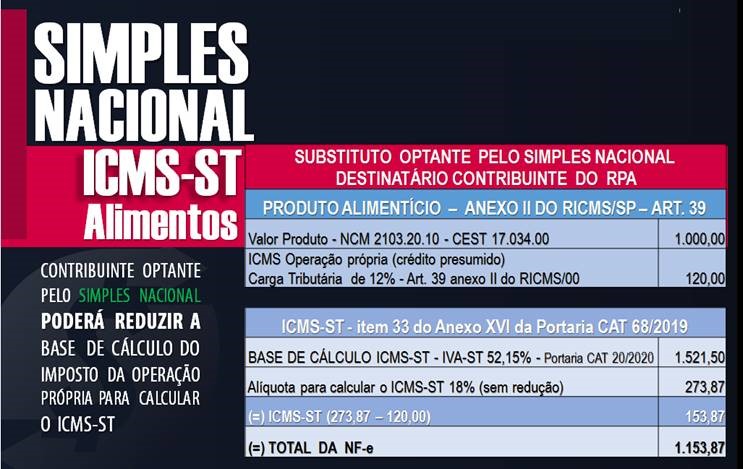

1 – Substituto Tributário optante pelo Simples Nacional e o destinatário é contribuinte do RPA:

Produtos da indústria alimentícia da Portaria CAT 68/2019 – Item 33 do Anexo XVI

NCM: 2103.20.10 – Catchup

CEST: 17.034.00

IVA-ST: 52,15% – Portaria CAT 20/2020

ICMS Operação própria: carga tributária 12% – Art. 39 do Anexo II do RICMS/00

ICMS-ST: Alíquota interna 18% – Art. 52 do RICMS/00

Valor do produto R$ 1.000,00

CFOP: 5.401

CSOSN: 0201

2 – Substituto Tributário optante pelo Simples Nacional e o destinatário é contribuinte também optante pelo Simples Nacional:

Produtos da indústria alimentícia da Portaria CAT 68/2019 – Item 33 do Anexo XVI

NCM: 2103.20.10 – Catchup

CEST: 17.034.00

IVA-ST 52,15% – Portaria CAT 20/2020

ICMS Operação própria: carga tributária 18% – Art. 52 do RICMS/00

ICMS-ST: Alíquota interna 18% – Art. 52 do RICMS/00

Valor do produto R$ 1.000,00

CFOP: 5.401

CSOSN: 0202

Observe que a regra de cálculo do imposto (Art. 39 do Anexo II do RICMS/00) faz toda diferença. Aplicando a regra do regulamento o valor do ICMS-ST fica muito maior. Portanto, fique atento para evitar equívocos no cálculo do ICMS devido a título de substituição tributária.

Neste caso, o contribuinte substituto tributário vai recolher o valor do ICMS-ST em guia própria para Estado de São Paulo e também vai pagar parcela destinada ao ICMS no Documento de Arrecadação do Simples Nacional – DAS (este corresponde ao valor do ICMS operação própria).

Este cálculo do ICMS-ST foi baseado no item 1 do § 2º do art. 268 do RICMS/00 que determina:

Artigo 268 – O valor do imposto a ser recolhido a título de sujeição passiva por substituição é a diferença entre o valor do imposto calculado mediante aplicação da alíquota interna sobre a base de cálculo prevista para a operação ou prestação sujeita à substituição tributária e o valor do imposto devido pela operação ou prestação própria do remetente (Lei 6.374/89, arts. 2º, § 5º, e 66-D). (Redação dada ao artigo pelo Decreto 54.137, de 17-03-2009; DOE 18-03-2009; Efeitos para os fatos geradores ocorridos desde 1º de janeiro de 2009)

- 2° – Na hipótese de o sujeito passivo por substituição tributária estar sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – “Simples Nacional”:

1 – o valor do imposto a ser recolhido a título de sujeição passiva por substituição é a diferença entre o valor do imposto calculado mediante a aplicação da alíquota interna sobre a base de cálculo prevista para a operação ou prestação sujeita à substituição tributária e o valor resultante da aplicação da alíquota interna ou interestadual, conforme o caso, sobre o valor da operação ou prestação própria do remetente; (Redação dada ao item pelo Decreto 54.650, de 06-08-2009; DOE 07-08-2009; efeitos a partir de 01-08-2009).

Neste caso, o contribuinte optante Simples Nacional também deve usar a regra do art. 39 do Anexo II do RICMS/SP.

Para esclarecer esta e outras questões de cunho fiscal, conte sempre com nossa equipe tributaria, o parceiro certo para o seu negócio.

Normas / Dispositivos legais:

Federal:

Ajuste Sinief 07/2005

Convênio ICMS 142/2018

LC 123/2006

Resolução CGSN Nº 140/2018

Estado de SP:

Art. 39 do Anexo II do RICMS/00

Art. 51 do RICMS/00

Art. 52, inciso II do RICMS/00

Art. 268 do RICMS/00

Portaria CAT 68/2019 – Produtos sujeitos ao ICMS-ST em SP

Portaria CAT 20/2020

Resposta à Consulta Tributária 20995/2019

Fonte: SIGA o FISCO

Gabriel Cavalcante

Coord. Depto Fiscal