Contribuinte do ICMS sofre com os efeitos da exclusão de ofício retroativa do Simples Nacional

A sua empresa é contribuinte do ICMS e foi excluída do Simples Nacional de forma retroativa? Você sabia que terá de entregar todas as obrigações acessórias retroativas a data de exclusão do Simples Nacional?

ICMS e os efeitos da exclusão de ofício do Simples Nacional

Na prática, no âmbito estadual o contribuinte do ICMS terá de:

I – recompor a escrituração fiscal a partir da data de início dos efeitos da exclusão;

II – recolher o ICMS devido, apurado conforme o Regime Periódico de Apuração – RPA, com os acréscimos previstos na legislação, se for o caso;

III – cumprir as obrigações acessórias relativas ao ICMS (SP GIA e EFD-ICMS), conforme previsto na legislação.

ICMS pago no DAS – regra em SP

De acordo com o art. 9º da Portaria CAT 32/2010, o valor do ICMS relativo a período posterior à data de início dos efeitos da exclusão do Simples Nacional, que tiver sido pago por meio de Documento de Arrecadação do Simples Nacional – DAS, poderá ser creditado, sem nenhum acréscimo, mediante lançamento no Livro Registro de Apuração do ICMS e transcrito na correspondente Guia de Informação e Apuração do ICMS – GIA, no quadro “Crédito do Imposto – Outros Créditos”, no mês do pagamento do DAS.

ICMS – DIFAL da EC 87/2015

Se não bastasse todo transtorno, você sabia que o contribuinte optante pelo Simples Nacional por uma decisão do STF (suspendeu a cláusula nova do Convênio ICMS 93/2015), está livre do Diferencial de Alíquotas – DIFAL nas operações interestaduais destinadas a pessoa não contribuinte? O que significa que a exclusão de ofício restabelece a obrigatoriedade de calcular e recolher o ICMS diferencial de alíquotas da EC 87/2015.

ICMS-ST

Os contribuintes substitutos tributários optantes pelo Simples Nacional não devem ajustar a Margem de Valor Agregado (MVA) para calcular o ICMS devido a título de substituição tributária nas operações interestaduais ( Convênio ICMS 142/2018 – §1º da Cláusula décima primeira). No entanto, com a exclusão de ofício do Simples Nacional o contribuinte fica obrigado a ajustar a MVA.

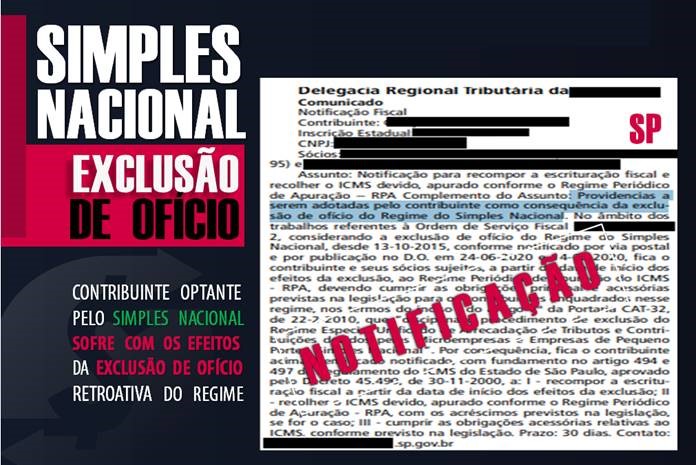

Caso real

O Fisco paulista, através do Diário Oficial, notificou contribuinte excluído de ofício do Simples Nacional de forma retroativa à data de 13-10-2015, para recompor a escrituração fiscal e recolher o ICMS devido, apurado conforme o Regime Periódico de Apuração – RPA (débito e crédito do imposto).

Para complicar ainda mais a situação, o fisco concedeu prazo de 30 dias para o contribuinte recompor toda escrituração!

Atenção: esta matéria trata apenas dos efeitos da exclusão de ofício retroativa nas obrigações relacionadas ao ICMS, mas esta ocorrência afeta todos os tributos federais e previdenciários.

Simples Nacional

No que diz respeito à receita, desde 2018 empresa com faturamento anual de R$ 4,8 milhões pode aderir ao Simples Nacional.

O Simples Nacional (Lei Complementar nº 123/2006) contempla recolhimento em única guia (DAS) do IPI, IRPJ, CSLL, PIS, COFINS, CPP o ICMS e o ISS, observada a regra do sublimite criada pela Lei Complementar nº 155/2016.

Portanto fique atento, a exclusão de ofício provoca recomposição da escrituração fiscal e recolhimento do ICMS com multas e juros.

Para esclarecer esta e outras questões de cunho fiscal, conte sempre com nossa equipe tributaria, o parceiro certo para o seu negócio.

Normas / Dispositivos legais:

Lei Complementar nº 123/2006

Perguntas e Respostas do Simples Nacional

Emenda Constitucional nº 87/2015

Convênio ICMS 93/2015

Convênio ICMS 142/2018

SP – Portaria CAT 32/2010

Fonte: SIGA o FISCO

Gabriel Cavalcante

Coord. Depto Fiscal