ICMS-ST não será calculado nas operações com Vinhos destinadas ao Paraná

Saída de vinho para o Paraná não será calculado ICMS-ST

A partir de novembro deste ano, não será calculado ICMS-ST nas operações com Vinhos destinadas ao Estado do Paraná

Depois dos Estados de Santa Catarina e Rio Grande do Sul, agora foi a vez do Paraná excluir o vinho da cobrança do ICMS Substituição Tributária.

A cobrança do ICMS através da Substituição Tributária nas operações com vinhos perde força em alguns Estados, agora foi a vez do Paraná.

De acordo com o governador do Estado do Paraná, “os vinhos também entrarão na revisão para acompanhar a decisão de Estados vizinhos, como Rio Grande do Sul e Santa Catarina, que retiraram o produto da sistemática da Substituição Tributária. Com isso, os produtores paranaenses não perdem competitividade”.

No Paraná vários produtos ficarão livres da cobrança do ICMS-ST a partir de 1º de novembro deste ano

Com a publicação do Decreto nº 2.673 (DOE-PR de 10/09) vários produtos saíram da cobrança do ICMS Substituição Tributária, e o vinho também está contemplado pela medida do governo paranaense, que pretende entrar na “briga” para deixar o Estado mais competitivo.

Isto significa que os Estados que atualmente possuem acordo com o Paraná para calcular ICMS-ST nas operações com vinho, deixarão de aplicar esta regra a partir de 1º de novembro de 2019.

Com esta medida, os contribuintes devem alterar os parâmetros fiscais das operações destinadas ao Estado do Paraná, visto que a partir de 1º de novembro não será mais destacado o ICMS-ST no documento fiscal.

Assim os acordos firmados com o Estado do Paraná devem sofrer alteração.

São Paulo x Paraná

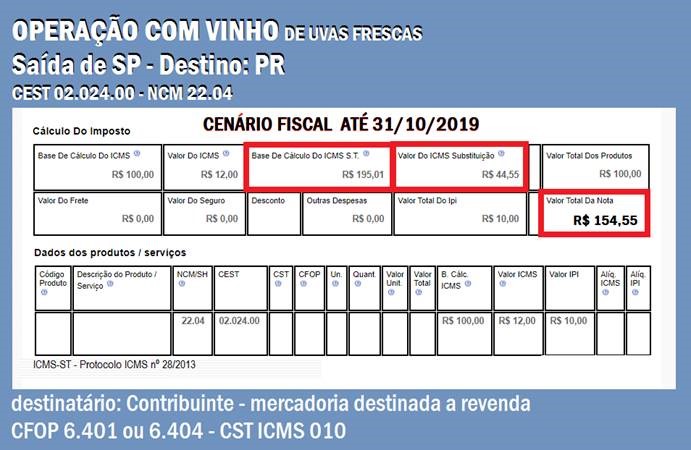

*No exemplo da NF-e consideramos venda de produção própria.

O Protocolo ICMS nº 71, do CONFAZ, publicado hoje no DOU de 25/09, alterou o Protocolo ICMS 28/13, que dispõe sobre a substituição tributária nas operações com bebidas alcoólicas, exceto cerveja e chope, realizadas entre os Estados de São Paulo e Paraná.

Com a publicação do Protocolo ICMS nº 71/2019, a partir de 1º de novembro de 2019, não será calculado ICMS-ST nas operações de saída de mercadorias classificadas no CEST 02.024.00 ( do Estado de São Paulo), com destinado ao Estado do Paraná.

Este tipo de ato deve ser replicado mais vezes. Por questão de competitividade, os Estados estão gradativamente deixando o regime da Substituição Tributária.

*No exemplo desta NF-e consideramos venda de produção própria.

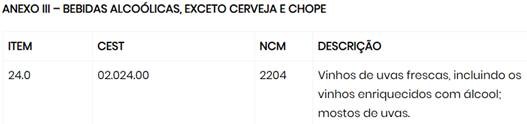

Quais são as mercadorias contempladas pelo CEST 02.024.00?

CEST 02.024.00 no Convênio ICMS 142/2018

Quer saber quais são as mercadorias que os Estados e o Distrito Federal podem cobrar ICMS através da Substituição Tributária? Consulte o Convênio ICMS 142/2018.

Você sabia que para garantir a competitividade das empresas paranaense, o governo do Paraná retirou diversas mercadorias do regime da substituição tributária?

Com esta medida, a partir de 1º de novembro de 2019, não será calculado ICMS-ST nas operações com Vinhos de uvas frescas, incluindo os vinhos enriquecidos com álcool; mostos de uvas, classificados no CEST 02.024.00 e NCM 2204, quando a mercadoria sair do Estado de São Paulo com destino ao Estado do Paraná.

O Protocolo ICMS nº 28/2013 foi alterado pelo Protocolo ICMS nº 71/2019, depois que o governo do Estado do Paraná anunciou a retirada de vários produtos do Regime da Substituição Tributária e vinhos foi um deles (NCM 2204).

Parâmetros das Operações

Para evitar equívocos na emissão documento fiscal e cálculo incorreto de imposto, atualize os parâmetros das operações.

Fonte: Siga o Fisco