SIMPLES NACIONAL: RECEITA FEDERAL NOTIFICA INADIMPLENTE A REGULARIZAR DÉBITOS SOB PENA DE EXCLUSÃO

Receita Federal Notifica inadimplente do Simples Nacional a regularizar débitos sob pena de exclusão

A Receita Federal notificou 738.605 devedores do Simples Nacional com a emissão do Termo de Exclusão do regime com efeitos a partir de 2020. O conteúdo do Termo Exclusão pode ser acessado pelo Portal do Simples Nacional ou pelo Atendimento Virtual (e-CAC), no sítio da Receita Federal do Brasil, mediante certificado digital ou código de acesso. O prazo para consultar o Termo de Exclusão é de 45 dias a partir de sua disponibilização no DTE-SN. A ciência por esta plataforma será considerada pessoal para todos os efeitos legais.

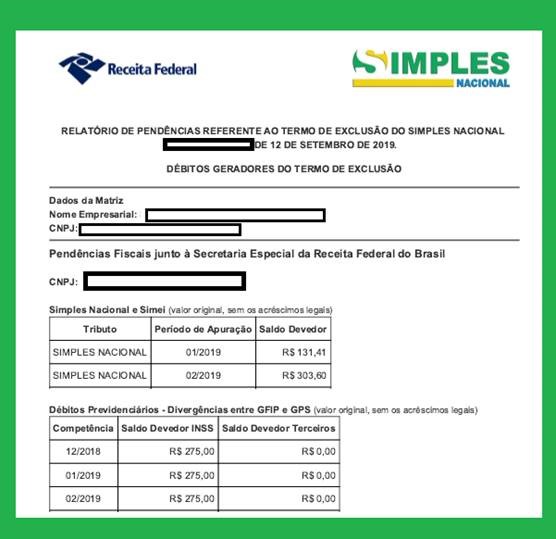

Débitos Geradores do Termo de Exclusão – Exemplo

Prazo para regularizar débito

Para não perder a condição de Simples Nacional a partir de 1º de janeiro de 2020, o contribuinte deve regularizar ou impugnar o débito no prazo de 30 dias a contar da data da ciência do Termo de Exclusão. A regularização pode se dar por pagamento à vista, parcelamento ou compensação.

Efeitos da regularização do débito

O contribuinte que regularizar a totalidade de seus débitos dentro do prazo terá a exclusão do Simples Nacional automaticamente tornada sem efeito, ou seja, o contribuinte continuará nesse regime especial e não precisa comparecer às unidades da RFB para adotar qualquer procedimento.

A emissão do Termo de Exclusão do Simples Nacional em razão da inadimplência do contribuinte já faz parte do calendário anual da Receita Federal. As empresas optantes pelo Simples Nacional em débito recebem anualmente o Termo de Exclusão no mês de setembro. Para não correr o risco de ser excluída de ofício em razão de inadimplência, a empresa deve ficar atenta ao prazo de regularização (30 dias).

Débitos provocam exclusão do Simples Nacional Uma das condições para se manter no Simples Nacional, prevista na LC nº 123/2006 é não possuir débitos tributários.

A ME ou EPP será excluída a partir do ano-calendário subsequente ao da ciência do Termo de Exclusão, quando possuir débito com o Instituto Nacional do Seguro Social (INSS), ou com as Fazendas Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa.

O que é Simples Nacional?

Regime tributário diferenciado, simplificado e favorecido previsto pela Lei Complementar nº 123, de 2006, aplicável às Microempresas e às Empresas de Pequeno Porte, a partir de 01/07/2007.

Limite anual de faturamento – Simples Nacional

Desde 2018 está em vigor o novo limite de receita bruta anual de 4,8 milhões. O novo limite de receita bruta anual (R$ 4,8 milhões) em vigor desde 2018 não contempla o ICMS e o ISS. Em razão do sublimite, empresa optante pelo Simples Nacional com receita anual acima de R$ 3,6 milhões deve observar as regras para recolher o ICMS e ISS em guias próprias.

Confira aqui Nota divulgada pelo Comitê Gestor do Simples Nacional.

Fonte: Siga o Fisco