Índice

ICMS-ST – Quem deve recolher o imposto na operação interestadual?

Quem deve recolher o ICMS-ST na operação interestadual?

Se a mercadoria adquirida for destinada a revenda e está enquadrada no regime de Substituição Tributária no Estado de São Paulo, confira quem deve recolher o ICMS-ST.

1 – Remetente da mercadoria

Se existir acordo entre as unidades da federação (origem e destino da mercadoria), então o remetente da mercadoria deve recolher o ICMS-ST, conforme Protocolo ou Convênio ICMS.

1.1 – Se o remetente enviar a mercadoria sem o recolhimento do ICMS-ST a operação ficará irregular. Para regularizar o destinatário ficará obrigado a fazer o recolhimento do imposto.

2 – Destinatário da mercadoria

Se não houver acordo entre as unidades da federação (origem e destino da mercadoria), o destinatário terá de proceder ao recolhimento do ICMS-ST, conforme determina o Art. 426-A do Regulamento de ICMS do Estado de São Paulo.

Confira orientação da SEFAZ-SP sobre este tema:

Quem deve pagar o ICMS-ST quando contribuinte paulista adquire mercadorias de outro estado?

De acordo com o artigo 426-A do RICMS/SP – Regulamento do ICMS do Estado de São Paulo (Decreto 45.490 de 30/11/2000 e atualizações) , a entrada de mercadorias sujeitas à ST no território de SP deve ser precedida do recolhimento do ICMS-ST.

Há basicamente duas situações possíveis de recolhimento da ICMS:

- a) Se existe protocolo entre SP e o estado de origem.

- b) Se não existe protocolo.

Informações sobre a existência ou não de protocolo constam no seguinte endereço:

http://www.fazenda.sp.gov.br/

Clique em “Legislação” (centro superior da tela)

Clique em “Pesquisa”, no tópico “Tributária”

Clique em “Convênios e Protocolos de Substituição Tributária”

- a) Caso haja protocolo entre o estado de origem (remetente) e SP para os produtos em questão, cabe ao remetente do outro estado recolher o ICMS-ST de acordo com a alíquota interna de SP e de acordo com a MVA para o produto.

Neste caso, se o remetente efetuar o envio da mercadoria sem o devido recolhimento do ICMS-ST, a situação é tida como irregular e o destinatário da mercadoria se torna o responsável solidário pelo imposto, ficando sujeito às penalidades pelo não recolhimento. - b) Caso não haja protocolo, o comprador paulista é quem terá a obrigação de recolher o ICMS-ST na entrada do produto em território paulista. Este recolhimento pode ser feito via GARE (código 063) ou o vendedor recolhe através de GNRE em nome do comprador paulista.

Mas como será calculado e recolhido o ICMS-ST de que trata o art. 426-A do RICMS/SP?

Para calcular o ICM-ST é necessário identificar o Índice de Valor Adicionado Setorial – IVA-ST original da mercadoria, e ajustar quando a alíquota interna em SP for superior a alíquota interestadual (4% ou 12%).

Se o contribuinte paulista adquirente é o responsável pelo recolhimento do ICMS-ST sobre a entrada da mercadoria de outro Estado, quando deverá pagar este imposto?

Os prazos para recolhimento constam do §4° do Art. 426-A do RICMS/SP

1 – Contribuinte do Regime Periódico de Apuração – RPA

Deverá recolher o imposto na data em que mercadoria entrar no território paulista.

2 – Contribuinte optante pelo Simples Nacional

Deverá recolher o imposto até o último dia do 2º mês subsequente a data de entrada da mercadoria no território paulista. Este valor deve ser informado na Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação – DeSTDA.

Qual código deve ser usado para recolher o imposto?

A GARE de ICMS será preenchida com o Código 063-2 – guia de recolhimentos especiais.

Ainda que não haja acordo entre os Estados se o remetente da mercadoria quiser poderá recolher o ICMS-ST para acompanhar a mercadoria até o território paulista?

Sim, poderá recolher, no entanto a Guia (GNRE) deve ser preenchida com os dados do contribuinte paulista, destinatário da mercadoria e recolhida aos cofres do Estado de SP.

Confira orientação da SEFAZ-SP:

Como calcular o ICMS-ST na compra interestadual?

É importante ressaltar que na compra interestadual deve haver o pagamento de ICMS referente 2 fatos diferentes:

- a) ICMS da operação própria do vendedor/remetente;

- b) ICMS-ST, referente às operações posteriores da cadeia,

O cálculo do ICMS-ST deve ser realizado considerando-se a alíquota interna do estado de SP, pois é aqui que ele será vendido ao consumidor final, portanto é a alíquota da compra que o consumidor final pagaria caso não houvesse ST.

Já em relação à alíquota interestadual, ela deve ser considerada para a operação própria do remetente/vendedor.

Ao invés de crédito do ICMS referente à aquisição, esta parcela deverá ser deduzida do cálculo do ICMS-ST que será retido pelo comprador paulista.

A seguir um exemplo para ilustrar o caso:

Preço total de aquisição: R$ 1000,00

IVA-Ajustado (49,04%): R$ 490,04

Base de Cálculo da ST: R$ 1490,04

Alíquota (18%) x BC: 1490,04 x 18% = R$ 268,21

ICMS remetente: 1000,00 x 12% = R$120,00

ICMS-ST a ser recolhido na entrada do Estado de SP: R$ 268,21- R$ 120,00= R$ 148,21

Evite o elemento surpresa

Contribuinte paulista, evite o elemento surpresa, antes de comprar mercadorias de fornecedor estabelecido em outro Estado verifique se há vantagem financeira, visto que a figura do Ajuste do IVA-ST ou MVA pode deixar a operação mais cara.

Outro detalhe pode prejudicar o seu fluxo de caixa, se a sua empresa não for optante pelo Simples Nacional terá de recolher o imposto na data em que a mercadoria entrar no território paulista.

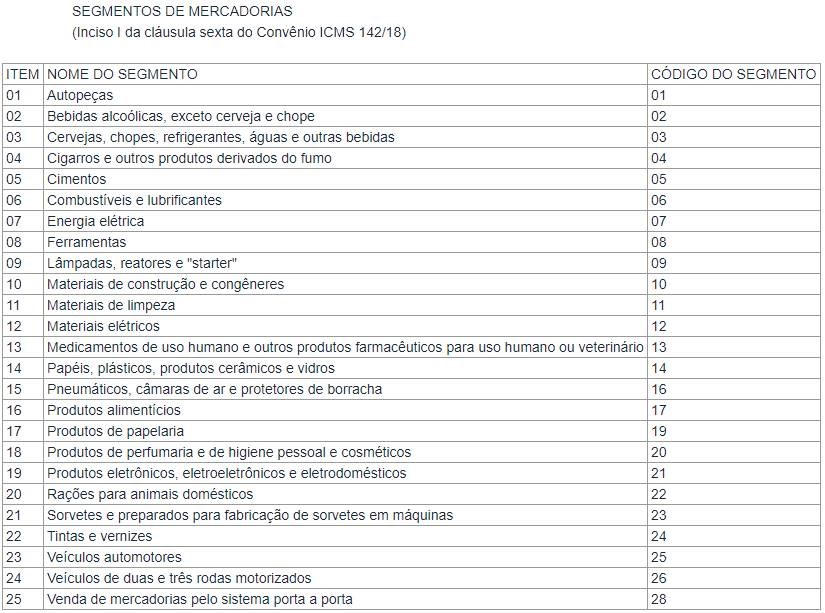

Quer saber quais são as mercadorias sujeitas ao ICMS-ST? Consulte a lista completa do Convênio ICMS 142/2018.

Evite surpresas, consulte seu contador, o parceiro certo para o seu negócio!

A seguir segmentos sujeitos ao ICMS-ST:

Att,

Gabriel Cavalcante

Coordenador Fiscal

Roca Contabilidade