LIVRO DE REGISTRO DE CONTROLE DA PRODUÇÃO

BLOCO H – ESTOQUE / INVENTÁRIO DE DEZEMBRO DEVE SER INFORMADO NA EFD-ICMS/IPI DE FEVEREIRO/2021

Prezado cliente, com a proximidade do final de ano, e proximidade do encerramento do ano fiscal, todo estabelecimento comercial, devem realizar o levantamento do estoque do dia 31 dezembro de 2020.

O bloco H da EFD-ICMS/IPI de fevereiro de 2021, contendo informações do estoque existente em dezembro de 2020 (estoque de mercadorias, matérias primas, material de embalagem) deve ser preenchido e transmitido até dia 20 de março pelos contribuintes paulistas.

O contribuinte do ICMS, que apuram o imposto fora do Simples Nacional, que estava em atividade durante o ano de 2020, deve prestar contas ao fisco referente ao estoque existente em 31 de dezembro de 2020 no arquivo da EFD-ICMS/IPI da competência fevereiro de 2021.

A EFD (Escrituração Fiscal Digital) do SPED Fiscal é um arquivo digital formado por diversos blocos para armazenar as informações sobre todos os registros gerados e recebidos pelas empresas para repassar ao Fisco e, dentre estes blocos, existe o Bloco H.

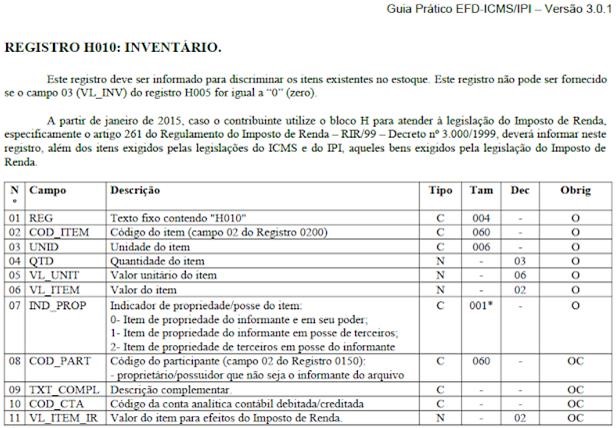

O Bloco H é um dos registros do SPED Fiscal e transmitido como um dos módulos da EFD, sendo o registro destinado a informar para a Receita Federal tudo sobre o inventário físico das empresas, como informações sobre código de produto, quantidade e valores dos produtos em estoque, o indicador de propriedade/posse do estoque, e o código do participante nos indicadores de propriedades/posse de estoque 1 e 2, além de outras especificações para efeito de imposto de renda.

Os indicadores de propriedade/posse de estoque possíveis são:

0 = Estoque de propriedade da empresa e em seu poder

1 = Estoque de propriedade da empresa e em poder de terceiros

2 = Estoque de propriedade de terceiros e em poder da empresa

Ou seja, basicamente, o Bloco H é o módulo responsável por listar tudo sobre mercadorias, matérias-primas, embalagens e produtos que estejam em fabricação e/ou industrialização no período da apuração. Ele é dividido em alguns registros, que são:

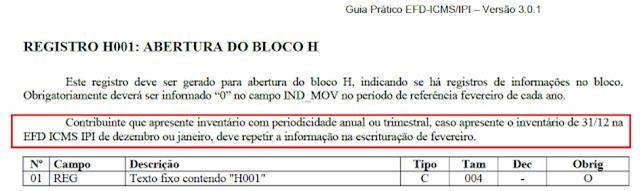

REGISTRO H001: Abertura do Bloco H

REGISTRO H005: Totais do inventário

REGISTRO H010: Inventário

REGISTRO H020: Informações complementares do inventário

REGISTRO H990: Encerramento do Bloco H

No Estado de São Paulo, o arquivo da EFD-ICMS/IPI do mês de fevereiro deve ser transmitido até dia 20 de março sob pena de multa (Portaria CAT 147/2009).

A falta de entrega da EFD-ICMS/IPI é considera como ausência de escrituração dos documentos fiscais de entrada, saída, inventário, CIAP e apuração do ICMS e IPI.

O Bloco H deve ser apresentado para discriminar os valores totais dos itens/produtos do inventário realizado em 31 de dezembro de cada exercício, ou nas demais datas estabelecidas pela legislação fiscal ou comercial. Sua apresentação deverá ocorrer até o 2º (segundo) mês subsequente ao evento.

A título de exemplo, o inventário realizado em 31/12/2020 deverá ser apresentado na EFD-ICMS/IPI de período de referência fevereiro de 2021.

Base Legal: Registro H005 do Guia Prático da EFD-ICMS/IPI, versão 3.0.4 (Checado em 27/08/20).

OUTROS MODÚLOS DO SPED – cruzamento de saldos com ECD x ECF x EFD ICMS/IPI

- ECD SPED Contábil – os saldos contábeis das contas de estoques

- É importante frisar que o governo está aplicando rígidas fiscalizações no saldo do estoque, cruzando a EFD ICMS/IPI com a ECD SPED Contábil e com a ECF SPED Contábil e Fiscal, cruzando com saldo declarado na ECD SPED Contábil – os saldos contábeis das contas de estoques, consignados no Balanço Patrimonial Registro J100 x DRE J150 x Conta contábil informada no Registro C170 da EFD), devem ser idênticos aos escriturados no Bloco H na EFD (ICMS/IPI), em Maio 2021.

- ECF Contábil (plano de contas referenciados)

- Custo de Mercadorias Vendidas CMV= EI + C – EF:

CMV é igual ao estoque inicial (EI) somado às compras (C) e menos o estoque final (EF).

Balanço, em Julho 2021.

A equação do estoque realizada pela Inteligência Artificial da Receita Federal é muito simples e pode ser feita utilizando os registros do Bloco K, exemplificando temos a somatória mensal dos seguintes registros do BLOCO K:

K200 Estoque final Janeiro é = (Estoque inicial Bloco H DEZEMBRO) + (Entradas por Notas Fiscais de Janeiro.) + (Produção Própria K230) + (Produção em Terceiros K250) + (Movimentação interna K220) – (Saídas por Notas Fiscais jan.) – (Consumo na Produção Própria K235) – (Consumo na Produção em Terceiros K255) – (Movimentação interna K220).

Assim se não houver uma correta conferência não só a EFD ICMS/IPI estará sujeita a multa, como também a ECD e ECF, cuidado!!!

Quando apresentar o Bloco H?

As empresas que possuem estoque e que finalizam seu balanço até 31 de dezembro, precisam necessariamente entregar seu inventário (bloco H) até o segundo mês consecutivo, ou seja, na escrituração de Fevereiro que deve ser entregue em Março. Portanto, fique atento se este for o caso da sua empresa!

Existem alguns outros casos onde o Bloco H é solicitado, veja:

Final do período – é destinado às empresas que possuem obrigatoriedade de enviar estoque periódico, mensal ou de outro período, ou que queiram apresentar de forma espontânea;

Mudança na forma de tributação de mercadoria (ICMS) – quando exigido por legislação ou quando há alguma alteração na forma de tributação das mercadorias;

Interrupção ou pausa – quando ocorre baixa cadastral do CNPJ ou paralisação temporária das atividades da empresa;

Alteração no Regime de Pagamento – quando o contribuinte tem mudança de condição e alteração no regime de pagamento, por exemplo, de “Normal” para “Simples Nacional”.

Determinação da Receita Federal – quando, por algum motivo específico, o Fisco determina o envio das informações para fins de fiscalização.

E qual a relação com o Bloco K?

Bloco K é a versão digital do Livro de Registro de Controle da Produção, ou seja, nele consta tudo o que se refere às informações de consumo de insumos na produção, como embalagens e matéria-prima, e deve ser entregue mensalmente pelas empresas que exercem atividades industriais ou relacionadas.

Ou seja, com o Bloco K sendo entregue mensalmente, o empresário precisa ficar atento para que os registros acumulados durante o período sejam coerentes com o saldo enviado anualmente pelo Bloco H.

O registro H010 do Bloco H possui as mesmas informações do registro K200 do Bloco K. Apesar disso, os dois registros possuem origens diferentes e precisam ser preenchidos corretamente, com periodicidades e obrigatoriedades diferentes.

Por isso, é muito importante o uso de um software que ajude a organizar todos estes detalhes de forma simples e objetiva, tanto para o empreendedor quanto para o contador. Automatizar as tarefas e garantir as informações corretas é extremamente necessário para que tudo seja declarado sem erros ao Fisco.

Estoque de 31 de dezembro de 2020

O estoque de 31 de dezembro de 2020, deve ser informado no arquivo de fevereiro de 2021.

Mercadorias que devem constar do Inventário

De acordo com o art. 76 do Convênio S/N, de 15 de dezembro de 1970 o livro Registro de Inventário, modelo 7, destina-se a arrolar, pelos seus valores e com especificações que permitam sua perfeita identificação, as mercadorias, as matérias-primas, os produtos intermediários, os materiais de embalagem, os produtos manufaturados e os produtos em fabricação, existentes no estabelecimento à época do balanço.

- 1º No livro referido neste artigo serão também arrolados, separadamente:

- as mercadorias, as matérias-primas, os produtos intermediários, os materiais de embalagem e os produtos manufaturados pertencentes ao estabelecimento, em poder de terceiros;

- as mercadorias, as matérias-primas, os produtos intermediários, os materiais de embalagem, os produtos manufaturados e os produtos em fabricação de terceiros, em poder do estabelecimento”.Preenchimento do bloco H

Prazo para apresentação do Inventário

O bloco H, com informações do inventário, deverá ser informado até a movimentação do segundo período de apuração subsequente ao levantamento do balanço. Em regra, as empresas encerram seu balanço no dia 31 de dezembro (art. 221, §§ 6º a 8º do RICMS/SP), devendo apresentar o inventário na escrituração de fevereiro, entregue em março. O contribuinte que apresente inventário com periodicidade anual ou trimestral, caso apresente o inventário de 31/12 na EFD ICMS IPI de dezembro ou janeiro, deve repetir a informação na escrituração de fevereiro. Havendo legislação específica, o inventário poderá ter periodicidade diferente da anual e ser exigido em outro período.

Periodicidade

O inventário pode ser apresentado mensalmente.

Se o inventário for apresentado anualmente junto com a escrituração de dezembro, o contribuinte deverá repetir esta informação na escrituração de fevereiro.

Assim, se o contribuinte apresentou inventário com periodicidade anual ou trimestral, caso tenha informado o inventário de 31/12 na EFD-ICMS IPI de dezembro ou janeiro, deve repetir a informação na escrituração de fevereiro.

Multa – São Paulo – RICMS/00

A falta de escrituração do Livro Registro de Inventário está sujeita a multa equivalente a 1% (um por cento) sobre o valor do estoque não escriturado.

Fundamentação legal: Artigo 527, V “g” do RICMS/SP

V – infrações relativas a livros fiscais e registros magnéticos:

- g) atraso de escrituração do livro fiscal destinado à escrituração das operações de entrada de mercadoria ou recebimento de serviço ou do livro fiscal destinado à escrituração das operações de saída de mercadoria ou de prestação de serviço – multa equivalente a 1% (um por cento) do valor das operações ou prestações não escrituradas, em relação a cada livro; do livro fiscal destinado à escrituração do inventário de mercadorias – multa equivalente a 1% (um por cento) do valor do estoque não escriturado.

Obrigado pela compreensão.

Colocamo-nos à disposição para maiores detalhes.

Att,