PIS / COFINS: alíquota zero está restrita ao Regime Não Cumulativo

ALÍQUOTA ZERO, DECRETO 6.426/2008

A alíquota zero de PIS e COFINS sobre as receitas de vendas e importação de produtos hospitalares está restrita ao Regime Não Cumulativo

Empresa que apura o Imposto de Renda com base no Lucro presumido não pode usufruir da alíquota de que trata o Decreto nº 6.426/2008.

Quando o assunto é a tributação de PIS e Cofins as discussões são intermináveis…

Se não bastassem várias regras que envolvem o PIS e COFINS, como regime não cumulativo, cumulativo, monofásico e as intermináveis discussões acerca do direito de crédito…

Alguns benefícios de redução a zero da alíquota do PIS e da Cofins estão vinculados ao regime de apuração das contribuições.

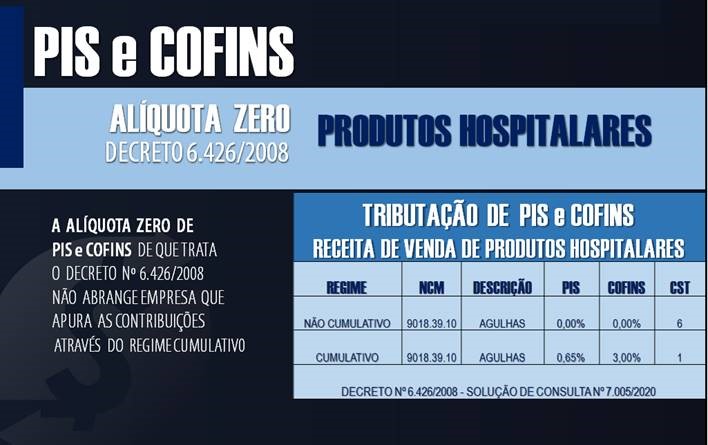

Alíquota zero do Decreto nº 6.426/2008 – Produtos hospitalares

O benefício de redução a zero das contribuições de que trata o Decreto nº 6.426/2008 somente se aplica se a empresa apurar o PIS e a Cofins através regime não cumulativo.

Se a empresa revende produtos relacionados no Decreto nº 6.426/2008, mas apura as contribuições através do regime cumulativo de PIS e Cofins não poderá usufruir da alíquota zero.

A mesma regra vale para a Importação dos Produtos.

Isto significa que posso comprar de fornecedor que não paga o PIS e a Cofins (NF-e com CST 06), no entanto em razão de apurar o Imposto de Renda com base no Lucro Presumido, a empresa está obrigada portanto a calcular as contribuições através do regime cumulativo (alíquota básica de 0,65% e 3,0%, Lei nº 9.718/98).

Daí a importância de estudar as regras tributárias para não cometer equívocos na apuração dos tributos.

Em razão da polêmica que envolve o tema, mais uma vez a Receita Federal esclarece dúvida acerca da aplicação da alíquota zero sobre a receita de venda de produtos hospitalares e também importação.

Através da Solução de Consulta nº 7.005/2020 (DOU de 14/07) a Receita Federal esclareceu que a alíquota zero de que trata o Decreto nº 6.426/2008 aplica-se apenas a empresa que apura o PIS e a Cofins através de regime não cumulativo (Lei nº 10.637/2002 e Lei nº 10.833/2003).

Portanto, a alíquota zero de PIS e Cofins de que trata o Decreto nº 6.426/2008 não alcança a empresa que apura estas contribuições com base no regime cumulativo.

Para esclarecer esta e outras questões de cunho fiscal, conte sempre com nossa equipe tributaria, o parceiro certo para o seu negócio.

Dispositivos legais:

Solução de Consulta nº 7.005/2020

PIS: Lei nº 10.637/2002, art. 2º § 3º; Decreto nº 6.426/2008, art. 1º, III;

COFINS: Lei nº 10.833/2003 art. 2º, § 3º; Decreto nº 6.426/2008, art. 1º, III;

PIS-Importação e COFINS-Importação: Lei nº 10.865/2004, §11 do art. 8º ; e

Código da Situação Tributária – CST de PIS/COFINS: Instrução Normativa nº 1.009/2010.

Fonte: SIGA o Fisco / Contábeis.com

Gabriel Cavalcante

Coord. Depto Fiscal