ICMS: Isenção parcial e a definição do CST

De acordo com a Resposta à Consulta Tributária 22771/2020, para as operações sujeitas à isenção parcial do ICMS o contribuinte deve usar o CST 90 (Outras) para emissão da NF-e. Esclareceu ainda que no campo “Informações Adicionais” da NF-e deve mencionar:

“Operação parcialmente tributada. Aplicação do disposto na alínea __, do item 2, do parágrafo único, do artigo 8º do Regulamento do ICMS, na redação dada pelo Decreto nº 65.254/2020”

São Paulo, 21 dezembro de 2020

Consultoria Tributária do Estado de SP orienta acerca do CST para as operações sujeitas à isenção parcial do ICMS

Está em vigor desde 1° de janeiro de 2021 a figura da isenção parcial do ICMS criada pelo Decreto n° 65.254/2020.

Conforme o DECRETO Nº 65.254/2020, alguns itens passarão a ter isenção parcial em 1º de janeiro de 2021.

A parcela a ser tributada, irá variar conforme a alíquota interna do produto, porém estou em dúvida quanto a CST que devo utilizar.

Com a criação da isenção parcial do ICMS, os contribuintes paulistas passaram a ter de calcular o imposto sobre diversas operações até então beneficiadas pela isenção integral (Anexo I do RICMS/00).

A CST refletirá o enquadramento tributário da operação. Havendo isenção parcial, a parcela isenta levará a CST 040, enquanto a outra parcela desdobrada

terá a CST de tributação integral.

Veja um exemplo prático.

Imagine um produto que custa R$ 350,00 com parcela de isenção de 25%, por exemplo, na NF-e ficaria:

Conforme Convênio SN 1970, no artigo 5º, a CST visa aglutinar em grupos homogêneos nos documentos e livros fiscais, nas guias de informação e em todas as análises de dados, as operações e prestações realizadas pelos contribuintes do ICMS. Portanto, essa divisão deverá ser feita pela própria resposta do Fisco de São Paulo e do artigo 5º do Convênio SN 1970.

Portanto, na NF-e deverá aglutinar a parcela da mercadoria que é isenta do ICMS (CST 0.40) e aglutinar a parcela da mercadoria que não é isenta do ICMS (CST 0.00).

O Convênio SN 1970, no artigo 5º cita que o item deve ser aglutinado certo

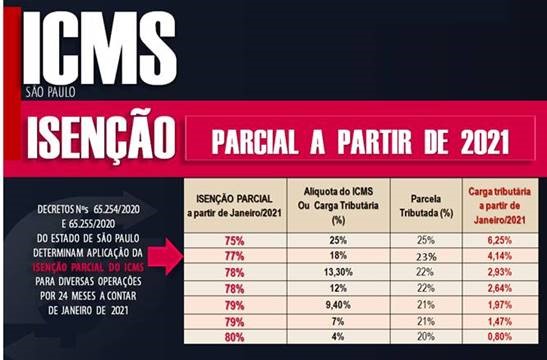

Percentuais de isenção parcial

O percentual de isenção parcial varia entre 75% e 80%. Este percentual depende da alíquota ou carga tributária da operação (parágrafo único do art. 8° do RICMS/00).

Isenção Parcial x CST

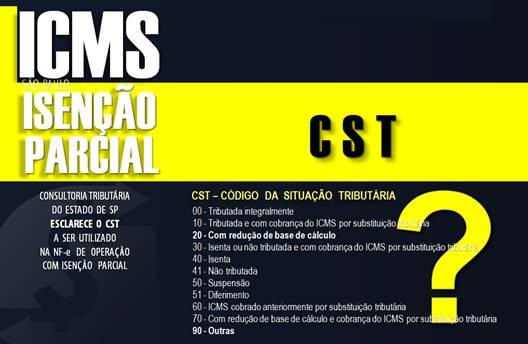

Com o surgimento da figura da “isenção parcial”, ao recorrer à Tabela de Código da Situação Tributária do ICMS (Anexo V do RICMS) o profissional não encontrou o código para informar nos documentos fiscais!

Anexo V do RICMS – Situações Tributárias – RPA

Tabela B – Tributação do ICMS

(Convênio de 15.12.70 – SINIEF, Anexo, na redação do Ajuste SINIEF-06/00, cláusula segunda)

00 – Tributada integralmente

10 – Tributada e com cobrança do ICMS por substituição tributária

20 – Com redução de base de cálculo

30 – Isenta ou não tributada e com cobrança do ICMS por substituição tributária

40 – Isenta

41 – Não tributada

50 – Suspensão

51 – Diferimento

60 – ICMS cobrado anteriormente por substituição tributária

70 – Com redução de base de cálculo e cobrança do ICMS por substituição tributária

90 – Outras

Consultoria Tributária de SP esclarece CST para as operações sujeitas à Isenção Parcial

Para esclarecer dúvida acerca do CST, a Consultoria Tributária do Estado de São Paulo se pronunciou através de Resposta à Consulta Tributária.

De acordo com a Resposta à Consulta Tributária 22771/2020, para as operações sujeitas à isenção parcial do ICMS o contribuinte deve usar o CST 90 (Outras) para emissão da NF-e.

Esclareceu ainda que no campo “Informações Adicionais” da NF-e deve mencionar: “Operação parcialmente tributada. Aplicação do disposto na alínea __, do item 2, do parágrafo único, do artigo 8º do Regulamento do ICMS, na redação dada pelo Decreto nº 65.254/2020”.

Data de início de vigência da isenção parcial

Além da discórdia sobre o CST do ICMS (Código da Situação Tributária) e CSOSN (Código de Situação da Operação do Simples Nacional), o profissional da área fiscal também deve ficar atento à data de início da isenção parcial. Para algumas operações a regra começou a valer dia 1º de janeiro (Decreto nº 65.254/2020) e outras dia 15 deste mês de janeiro (Decreto nº 65.255/2020).

Mas atenção, nem todas as operações do Anexo I do Regulamento de ICMS de São Paulo perderam a tradicional isenção (total) pelo período de 24 meses a contar de janeiro de 2021.

STF: Redução de Base de Cálculo do ICMS equivale a Isenção Parcial

Tese de Repercussão Geral – 299

RE 635688 – A redução da base de cálculo de ICMS equivale à isenção parcial, o que acarreta a anulação proporcional de crédito relativo às operações anteriores, salvo disposição em lei estadual em sentido contrário.

Obs.: Redação da tese aprovada nos termos do item 2 da Ata da 12ª Sessão Administrativa do STF, realizada em 09/12/2015.

Pacote de Ajuste Fiscal

A isenção parcial do ICMS é apenas uma das diversas medidas do Pacote de Ajuste Fiscal do governo paulista (Lei nº 17.293/2020), criado para aumentar a arrecadação do imposto durante 2021 e 2022.

A sua empresa já está pronta para atender as novas regras do ICMS trazidas pelo Pacote de Ajuste Fiscal?

Para esclarecer esta e outras questões de cunho fiscal, conte sempre com nossa equipe tributaria, o parceiro certo para o seu negócio.

Fonte: SIGA o Fisco

Gabriel Cavalcante

Coord. Depto Fiscal